Qu’est ce que l’affacturage ?

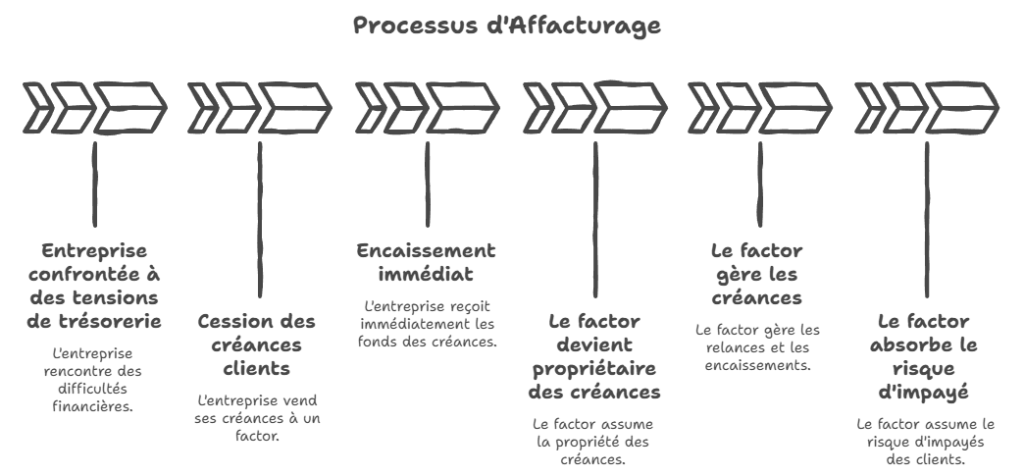

Une entreprise confrontée à des tensions de trésorerie peut céder ses créances clients à un organisme financier spécialisé que l’on appelle le factor.

En échange, elle encaisse immédiatement le montant de ses factures, déduction faite de commissions. Le factor devient propriétaire des créances : c’est lui qui relance les clients, gère les encaissements et absorbe le risque d’impayé. La cession est définitive, ce qui distingue nettement l’affacturage de l’escompte, où le cédant reste garant du paiement

Le coût : deux commissions à distinguer

Le factor se rémunère via deux prélèvements de nature différente :

| Commissions | Base de calcul | TVA |

|---|---|---|

| Commission d’affacturage (compte 6225) | % fixe sur le montant TTC des créances cédées | Soumise |

| Commission de financement (compte 668) | % × montant TTC × durée (n/360) | Non soumise |

La commission d’affacturage rétribue la gestion administrative et la garantie contre les impayés.

La commission de financement, elle, rémunère l’avance de trésorerie consentie, calculée prorata temporis entre la date de cession et l’échéance des créances. Certains contrats prévoient en plus une retenue de garantie (souvent 10% du nominal), restituée une fois les créances effectivement recouvrées par le factor.

Comptabilisation : Cession de créance (théorique)

Prenons le cas d’une PME, la société ATEX, qui cède le 10/11/N un portefeuille de créances de 36 000 € TTC à son factor. Le contrat stipule une commission d’affacturage de 1,5%, une commission de financement de 350 € et une retenue de garantie de 10%.

Décompte du factor (avis de crédit reçu le 13/11/N) :

| Élément | Montant |

|---|---|

| Créances cédées | 36 000 € |

| Commission d’affacturage (36 000 × 1,5%) | – 540 € |

| TVA sur commission (540 × 20%) | – 108 € |

| Commission de financement | – 350 € |

| Retenue de garantie (36 000 × 10%) | – 3 600 € |

| Net viré en banque | 31 402 € |

Écriture 0 : Emission de la facture

| Compte | Libellé | Débit | Crédit |

|---|---|---|---|

| 411 | Clients | 36 000 | |

| 707 | Ventes | 30 000 | |

| 44571 | TVA collectée | 6 000 |

Le paiement par le factor ne constitue pas un encaissement au sens fiscal, mais une opération de crédit. La TVA ne devient exigible qu’au moment où le débiteur règle effectivement la facture.

En revanche, la TVA sur les commissions d’affacturage reste déductible dès leur facturation par le factor.

Écriture 1 : Cession des créances (10/11/N)

| Compte | Libellé | Débit | Crédit |

|---|---|---|---|

| 467 | Factor, Société d’affacturage | 36 000 | |

| 411 | Clients | 36 000 | |

| Cession du portefeuille de créances au factor |

Écriture 2 : Avis de crédit (13/11/N)

| Compte | Libellé | Débit | Crédit |

|---|---|---|---|

| 512 | Banque | 31 402 | |

| 6225 | Rémunérations d’affacturage | 540 | |

| 44566 | TVA déductible sur ABS | 108 | |

| 668 | Autres charges financières | 350 | |

| 4671 | Factor Retenue de garantie | 3 600 | |

| 467 | Factor, Société d’affacturage | 36 000 | |

| Avis de crédit du factor |

Écriture 3 : Restitution de la retenue de garantie (à l’échéance)

En pratique il est possible d’utiliser un compte 4671, 275 « Dépôts et cautionnements » si la garantie est retenue plus d’un an ou 2676 « Avances consolidables ».

| Compte | Libellé | Débit | Crédit |

|---|---|---|---|

| 512 | Banque | 3 600 | |

| 4671 | Factor, Retenue de garantie | 3 600 | |

| Remboursement retenue de garantie |

La seconde méthode bien qu’un peu plus complexe est à favoriser pour un suivi plus précis.

Comptabilisation : Cession de créance (pratique)

Une société vend à deux clients :

- Client A : facture de 6 000 € HT, TVA 20% soit 1 200 €, total TTC 7 200 €.

- Client B : facture de 4 000 € HT, TVA 20% soit 800 €, total TTC 4 800 €.

- Total créances cédées au factor : 12 000 € TTC.

Contrat d’affacturage en subrogation :

- Financement : 50% du montant TTC de la quittance subrogative → 6 000 €.

- Fonds de garantie : 10% du montant TTC → 1 200 € au compte 2676000.

- Commission d’affacturage : 2% du TTC cédé → 240 € HT (TVA 20% = 48 €).

- Commission de financement : 1% du TTC financé → 60 € (pas de TVA).

Ecriture 1 : Constatation des ventes

Enregistrement des factures clients (avant cession au factor).

| N° compte | Intitulé | Débit | Crédit |

|---|---|---|---|

| 4111 | Client A | 7 200 | |

| 4112 | Client B | 4 800 | |

| 44571 | TVA collectée | 2 000 | |

| 707 | Ventes | 10 000 |

Détail : 10 000 € HT de ventes, 2 000 € de TVA collectée, 12 000 € de créances clients.

Ecriture 2 : Constatation de la cession (quittance subrogative)

La quittance subrogative porte sur les 12 000 € TTC de créances cédées.

Avec cette méthode, on ne touche pas aux comptes 411, mais on utilise plutôt un compte 419 qui est en temps normal un compte d’avances et acomptes reçus.

| N° compte | Intitulé | Débit | Crédit |

|---|---|---|---|

| 4671 | Factor | 12 000 | |

| 4191 | Client A | 7 200 | |

| 4192 | Client B | 4 800 |

On matérialise la créance cédée au factor : 4671 représente le droit du vendeur sur le factor, 419 reprend la ventilation par client pour permettre un suivi client par client, ainsi que tout le flux financier.

Ecriture 3 : Achat de la quittance subrogative et financement

Le factor verse 50% de la quittance (6 000 €) et retient un fonds de garantie de 1 200 €. Il facture commissions et intérêts.

Calcul des montants :

- Financement versé en banque : 6 000 €.

- Fonds de garantie (10%) : 1 200 €.

- Commission d’affacturage : 240 € HT, TVA 48 €, total 288 €.

- Commission de financement : 72 € TTC. Pas de TVA.

- Total commissions TTC : 360 €.

| N° compte | Intitulé | Débit | Crédit |

|---|---|---|---|

| 2676 | Factor, Retenue de garantie | 1 200 | |

| 512 | Banque vendeur | 6 000 | |

| 6225 | Commissions d’affacturage | 240 | |

| 44566 | TVA déductible sur comm. d’affacturage | 48 | |

| 661 | Commissions sur financement | 60 | |

| 51 | Factor, Disponible | 4 452 | |

| 4671 | Factor | 12 000 |

Ce solde de 4 452 € du compte 51 représente le montant restant à recevoir lorsque les clients auront payé : 12 000 € – 7 548 € (1200 + 6000 + 240 + 48 + 60).

La retenue de la garantie sera également à encaisser pour 1 200€.

Ecriture 4 : Règlement des clients au factor

À l’échéance, les clients payent directement le factor, et non plus le vendeur.

En comptabilité du vendeur, on constate le règlement des acheteurs par le reclassement 419 → 411.

| N° compte | Intitulé | Débit | Crédit |

|---|---|---|---|

| 4191 | Client A | 7 200 | |

| 4192 | Client B | 4 800 | |

| 4111 | Client A | 7 200 | |

| 4112 | Client B | 4 800 |

- Les comptes 4111 et 4112 sont soldés, ce qui reflète correctement un poste clients à 0 pour ces créances.

- Les comptes 4191 et 4192 sont également soldés.

Ecriture 5 : Restitution ultérieure du fonds de garantie et de la réserve disponible

Restitution de la réserve disponible 51:

| N° compte | Intitulé | Débit | Crédit |

|---|---|---|---|

| 512 | Banque | 4 452 | |

| 51 | Factor, Disponible | 4 452 |

Restitution du fonds de garantie de 1 200 € :

| N° compte | Intitulé | Débit | Crédit |

|---|---|---|---|

| 512 | Banque | 1 200 | |

| 2676000 | Fonds de garantie | 1 200 |

Au final :

- Les charges liées à l’affacturage sont de : 240 € (commissions d’affacturage) + 60 € (commission de financement) = 300 €, avec TVA déductible de 48 € sur la partie affacturage.

- La trésorerie (512) est augmentée de 6 000 (financement) + 4 452 (réserve dispo) + 1 200 (fonds de garantie) = 11 652 €.

Récapitulatif des comptes comptables utilisés

| N° de compte | Intitulé | Rôle dans l’opération |

|---|---|---|

| 411 | Clients | Soldé lors de la cession |

| 467 | Factor (débiteurs divers) | Transit entre cession et règlement |

| 2676 | Retenue de garantie | Dépôt temporaire restitué à l’échéance |

| 4671 | Retenue de garantie | Dépôt temporaire restitué à l’échéance |

| 51 | Factor, Disponible | Réserve disponible non financé chez le factor en attente de versement une fois ce dernier payé par le client. |

| 512 | Banque | Encaissement du net et de la garantie |

| 6225 | Rémunérations d’affacturage | Charge d’exploitation (soumise à TVA) |

| 668 | Autres charges financières | Charge financière (non soumise à TVA) tel que les commissions de financement |

| 44566 | TVA déductible sur ABS | TVA récupérable sur la seule commission d’affacturage |

Foire aux questions (FAQ)

L’affacturage est-il réservé aux grandes entreprises ?

Non. Les factors ont adapté leurs offres aux TPE et PME avec des formules simplifiées, souvent tarifées au forfait. La seule condition : exercer une activité B2B et émettre des factures certaines, liquides et exigibles.

Quelle différence entre affacturage et escompte ?

| Critère | Affacturage | Escompte |

|---|---|---|

| Support | Factures commerciales | Effets de commerce (traites, billets à ordre) |

| Services inclus | Financement + gestion du poste clients + assurance-crédit | Financement uniquement |

| Recouvrement | Pris en charge par le factor | Reste à la charge de l’entreprise |

| Souplesse | S’adapte au volume de facturation | Limité aux effets acceptés par la banque |

Quel est le coût réel de l’affacturage ?

Le coût se décompose en trois éléments :

Commission d’affacturage : entre 0,5% et 3% du montant TTC des factures cédées. Elle rémunère la gestion du poste clients et l’assurance-crédit.

Commission de financement : taux d’intérêt (généralement indexé sur l’Euribor 3 mois) appliqué sur l’avance de trésorerie consentie.

Retenue de garantie : environ 10% du montant TTC, restituée après le règlement du client à l’échéance

Que se passe-t-il en cas d’impayé du client ?

Cela dépend du type de contrat :

- Affacturage sans recours : le factor assume le risque d’impayé, l’assurance-crédit intervient pour indemniser la créance.

- Affacturage avec recours : l’entreprise reste responsable et doit rembourser le factor si le client ne paie pas. Ce type de contrat est moins coûteux mais transfère le risque à l’adhérent.

Dans les deux cas, le factor prend en charge la relance et le recouvrement amiable avant toute procédure contentieuse.

Mes clients seront-ils informés de l’affacturage ?

Oui, en principe. La convention d’affacturage impose généralement une mention de subrogation sur les factures cédées, indiquant au débiteur de régler directement le factor. Toutefois, certains contrats d’affacturage confidentiel permettent de ne pas notifier les clients, l’entreprise continue donc d’encaisser les règlements pour le compte du factor.