L’autoliquidation de la TVA constitue un dispositif fiscal essentiel pour de nombreuses entreprises françaises, particulièrement celles réalisant des transactions internationales ou opérant dans certains secteurs spécifiques comme le BTP. Ce mécanisme continue d’évoluer, avec des ajustements apportés par les dernières lois de finances. Comprendre son fonctionnement, ses implications comptables et fiscales ainsi que les obligations qui en découlent est fondamental pour toute entreprise concernée.

Qu’est-ce que l’autoliquidation de TVA ?

L’autoliquidation de la TVA représente une inversion du mécanisme classique de collecte de cette taxe. Dans le circuit traditionnel, le vendeur facture la TVA à son client, la collecte, puis la reverse à l’État. Avec l’autoliquidation, ce processus est renversé : le fournisseur facture ses prestations ou ses biens hors taxe (HT), et c’est l’acheteur qui devient responsable de la déclaration et du paiement de la TVA directement auprès de l’administration fiscale.

Ce système a été initialement conçu pour simplifier les échanges commerciaux internationaux, notamment au sein de l’Union européenne. Il permet d’éviter aux entreprises étrangères de s’immatriculer à la TVA dans chaque pays où elles réalisent des opérations commerciales. Maintenant ce dispositif s’est étendu et s’applique désormais à diverses situations, tant dans les échanges internationaux que dans certaines transactions domestiques.

Objectifs et avantages du mécanisme

L’autoliquidation poursuit plusieurs objectifs majeurs :

- Simplifier les démarches administratives des entreprises étrangères opérant en France

- Faciliter les échanges commerciaux internationaux

- Sécuriser la collecte de la TVA

- Lutter contre certaines formes de fraude fiscale

- Éviter les décalages de trésorerie pour certaines opérations

Ce dispositif représente un véritable outil de simplification administrative, tout en garantissant une meilleure sécurisation des recettes fiscales pour l’État.

Qui est concerné par l’autoliquidation de TVA ?

L’application de l’autoliquidation de la TVA est conditionnée par deux critères essentiels : le statut de l’entreprise cliente et la nature des opérations réalisées.

Conditions relatives au statut de l’entreprise cliente

Pour être concernée par l’autoliquidation de la TVA, l’entreprise cliente doit impérativement être identifiée à la TVA en France. Cela signifie qu’elle doit disposer d’un numéro de TVA intracommunautaire valide et être assujettie à un régime réel d’imposition (régime réel normal ou simplifié).

Principales opérations concernées

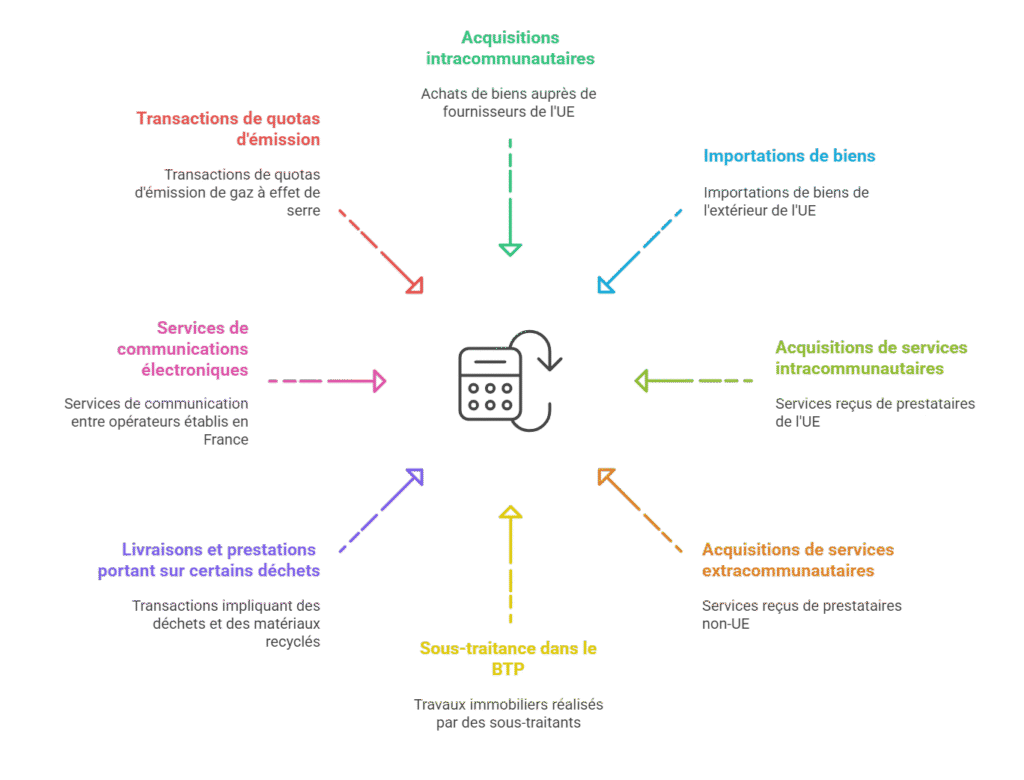

En 2025, l’autoliquidation de TVA s’applique principalement dans les situations suivantes :

Les différents cas d’application de l’autoliquidation de la TVA

Autoliquidation dans les acquisitions intracommunautaires

Pour les acquisitions de biens au sein de l’Union européenne, l’autoliquidation est la règle entre assujettis. Lorsqu’une entreprise française achète des biens auprès d’un fournisseur établi dans un autre État membre, elle doit :

- Communiquer son numéro de TVA intracommunautaire au fournisseur

- Recevoir une facture hors taxes

- Calculer elle-même la TVA française applicable

- Déclarer et payer cette TVA via sa déclaration périodique

Exemple concret : La société Technoplus, spécialisée dans la distribution de matériel informatique, achète pour 50 000 € HT de composants électroniques auprès d’un fournisseur allemand.

La société allemande facture les 50 000 € HT avec la mention « Autoliquidation de la TVA ».

Technoplus calcule la TVA française au taux normal de 20%, soit 10 000 €, qu’elle déclare en TVA collectée et en TVA déductible sur sa déclaration de TVA.

Autoliquidation à l’importation

Depuis le 1er janvier 2022, le mécanisme d’autoliquidation est devenu obligatoire et automatique pour toutes les importations réalisées par des assujettis identifiés à la TVA en France. Cette réforme majeure a transféré la gestion de la TVA à l’importation de la Direction générale des douanes et droits indirects (DGDDI) à la Direction générale des finances publiques (DGFiP).

L’entreprise importatrice doit désormais :

- Mentionner son numéro de TVA intracommunautaire dans ses déclarations douanières

- Déclarer la TVA à l’importation directement sur sa déclaration périodique de TVA

- Bénéficier de la déduction de cette même TVA sur sa déclaration de TVA

Cette évolution a permis d’éliminer le décalage de trésorerie qui existait auparavant lorsque les entreprises devaient payer la TVA aux douanes avant de pouvoir la récupérer.

Autoliquidation dans le secteur du BTP

Dans le secteur du bâtiment et des travaux publics, l’autoliquidation s’applique spécifiquement aux opérations de sous-traitance. Depuis 2014, lorsqu’un sous-traitant réalise des travaux immobiliers (construction, rénovation, entretien…) pour le compte d’un donneur d’ordre assujetti à la TVA, il doit facturer ses prestations hors taxes.

Le mécanisme s’applique aux travaux de :

- Construction

- Réparation

- Nettoyage

- Entretien

- Transformation

- Démolition

Aspects pratiques de l’autoliquidation de TVA

Mentions obligatoires sur les factures

Pour qu’une opération en autoliquidation soit valablement effectuée, certaines mentions doivent obligatoirement figurer sur la facture émise par le fournisseur :

- La mention explicite « Autoliquidation » ou « Auto-liquidation »

- Une référence légale adaptée comme « Article 283 du CGI », « Article 283.2 ter du CGI » ou « Autoliquidation de la TVA par le preneur »

- Le numéro de TVA intracommunautaire du fournisseur et celui du client

- Le montant hors taxe de l’opération (sans faire apparaître de TVA)

Déclaration et paiement de la TVA autoliquidée

L’entreprise cliente qui autoliquide la TVA doit déclarer cette opération sur sa déclaration périodique de TVA (formulaire CA3) de la manière suivante :

| Type d’opération | Cadre A (Base HT) | Cadre B (TVA brute) | Cadre B (TVA déductible) | Mentions spécifiques |

|---|---|---|---|---|

| Acquisition intracommunautaire de biens (AIC) | Ligne B2 | Lignes 08/09/9B (selon taux) + 17* | Ligne 20 (autres biens/services) | 17 : TVA sur AIC à isoler |

| Importation de biens (hors UE) | Ligne A4 | Lignes I1 à I6 (selon taux) | Ligne 24 (TVA sur importations) | 24 : TVA sur importations |

| Achat de prestations de services à l’étranger | Ligne A3 | Lignes 08/09/9B (selon taux) | Ligne 20 (autres biens/services) | |

| Achats soumis à autoliquidation (cas spécifiques) | Ligne B4 | Lignes 08/09/9B (selon taux) | Ligne 20 (autres biens/services) | |

| Livraison intracommunautaire (vente) | Ligne F2 | – | – | Exonérée, pas de TVA à payer |

| Exportation hors UE (vente) | Ligne E1 | – | – | Exonérée, pas de TVA à payer |

* Ligne 17 : à renseigner uniquement pour la TVA autoliquidée sur les acquisitions intracommunautaires de biens (AIC).

Détail des principales lignes à compléter

- B2 : Montant HT des acquisitions intracommunautaires de biens.

- A3 : Montant HT des prestations de services reçues de l’étranger (UE ou hors UE).

- A4 : Montant HT des importations de biens (hors UE).

- B4 : Montant HT des achats de biens ou services localisés en France auprès d’un fournisseur non établi.

- F2 : Montant HT des livraisons intracommunautaires (ventes exonérées).

- E1 : Montant HT des exportations hors UE (ventes exonérées).

- 08/09/9B : Montant de la TVA brute à autoliquider, ventilé selon le taux applicable (20%, 10%, 5,5%, 2,1%).

- I1 à I6 : TVA brute à autoliquider sur les importations, selon le taux.

- 17 : Montant de la TVA autoliquidée sur les AIC à isoler.

- 20 : TVA déductible sur autres biens et services (y compris TVA autoliquidée sur AIC, services étrangers, B4).

- 24 : TVA déductible sur importations.

Exemples concrets

1. Acquisition intracommunautaire de biens (AIC)

- Achat de marchandises en Allemagne pour 10 000 € HT, TVA française à 20 %.

- Cadre A : Ligne B2 = 10 000 €

- Cadre B : Ligne 08 = 2 000 € (TVA brute à 20 %)

- Cadre B : Ligne 17 = 2 000 € (TVA sur AIC)

- Cadre B : Ligne 20 = 2 000 € (TVA déductible sur autres biens et services)

2. Importation de biens hors UE

- Achat de marchandises au Canada pour 5 000 € HT, TVA française à 20 %.

- Cadre A : Ligne A4 = 5 000 €

- Cadre B : Ligne I1 = 1 000 € (TVA brute à 20 %)

- Cadre B : Ligne 24 = 1 000 € (TVA déductible sur importations)

3. Achat de prestation de service à l’étranger

- Conseil facturé par un prestataire polonais pour 3 000 € HT, TVA française à 20 %.

- Cadre A : Ligne A3 = 3 000 €

- Cadre B : Ligne 08 = 600 € (TVA brute à 20 %)

- Cadre B : Ligne 20 = 600 € (TVA déductible sur autres biens et services)

Traitement comptable de l’autoliquidation

Le traitement comptable de l’autoliquidation de TVA se traduit par des écritures spécifiques qui reflètent la double opération de collecte et de déduction de la taxe par l’entreprise cliente. Pour aller plus loin, vous pouvez consulter notre guide pratique de la TVA.

Prenons l’exemple d’une entreprise française qui achète des marchandises pour 20 000 € HT auprès d’un fournisseur italien :

| Compte | Intitulé | Débit | Crédit |

|---|---|---|---|

| 607 | Achats de marchandises | 20 000 € | |

| 445662 | TVA déductible sur acquisitions intracommunautaires | 4 000 € | |

| 4452 | TVA due intracommunautaire | 4 000 € | |

| 401 | Fournisseurs | 20 000€ |

Risques et sanctions liés à l’autoliquidation

Le non-respect des obligations liées à l’autoliquidation de la TVA expose les entreprises à plusieurs risques :

Pénalités financières

La sanction principale en cas de manquement à l’obligation d’autoliquidation est une amende égale à 5% du montant de la TVA qui aurait dû être autoliquidée. Cette pénalité s’applique même en l’absence de préjudice pour le Trésor public.

Remises en cause du droit à déduction

En cas de défaut d’autoliquidation, l’administration fiscale peut également remettre en cause le droit à déduction de la TVA correspondante, ce qui engendre un coût définitif pour l’entreprise.

Contrôles fiscaux ciblés

Les opérations soumises à autoliquidation font l’objet d’une attention particulière lors des contrôles fiscaux. La vérification de la correcte application de ce mécanisme est devenue un point de vigilance récurrent pour l’administration.

Comment sécuriser vos pratiques d’autoliquidation ?

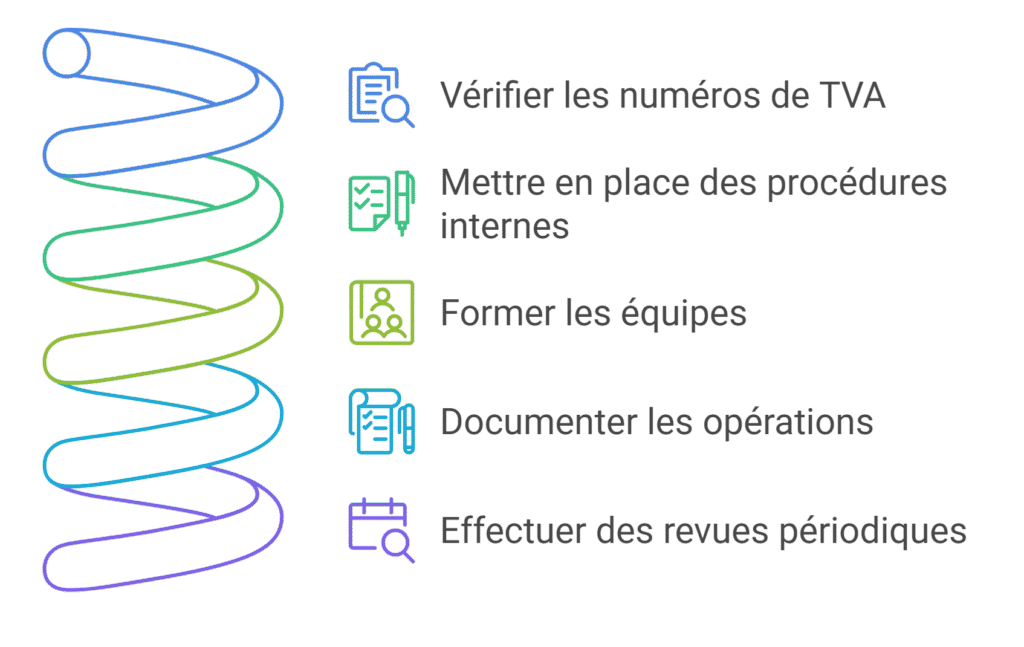

Pour éviter ces risques, plusieurs bonnes pratiques peuvent être mises en œuvre :

- Vérifier systématiquement la validité des numéros de TVA intracommunautaire de vos partenaires commerciaux via le service VIES de la Commission européenne

- Mettre en place des procédures internes pour identifier les opérations soumises à autoliquidation

- Former régulièrement les équipes comptables et administratives aux évolutions de la réglementation

- Documenter précisément les opérations soumises à autoliquidation pour justifier leur traitement en cas de contrôle

- Effectuer des revues périodiques des opérations en autoliquidation pour détecter d’éventuelles anomalies

Foire aux questions (FAQ)

Qu’est-ce qu’une « livraison à soi-même » ?

Une livraison à soi-même est une situation dans laquelle une entreprise fabrique un bien pour ses propres besoins ou réalise une prestation de services pour elle-même à partir de moyens ou d’éléments lui appartenant. Dans certains cas, ces opérations sont soumises à l’autoliquidation de la TVA pour garantir une neutralité fiscale.

L’autoliquidation s’applique-t-elle aux prestations de services immatériels ?

Oui, les prestations de services immatériels (conseil, publicité, droits d’auteur, etc.) fournies par un prestataire étranger à une entreprise française identifiée à la TVA sont soumises au mécanisme d’autoliquidation, conformément aux règles de territorialité des services.

Comment traiter une erreur d’autoliquidation constatée a posteriori ?

Si vous constatez avoir omis d’autoliquider la TVA sur une opération concernée, il convient de régulariser la situation en déposant une déclaration rectificative de TVA. Cette démarche spontanée peut permettre d’éviter l’application de majorations supplémentaires.

Conclusion

L’autoliquidation de la TVA est devenue un mécanisme fiscal incontournable pour de nombreuses entreprises françaises. Qu’il s’agisse d’opérations dans l’UE, d’importations ou de sous-traitance dans le BTP, ce dispositif présente des avantages significatifs en termes de simplification et de trésorerie.

Cependant, sa correcte application nécessite une vigilance constante et une bonne maîtrise des règles fiscales et comptables. Les évolutions apportées par la Loi de Finances 2025 confirment que ce mécanisme reste au cœur des préoccupations du législateur, qui continue d’en ajuster les contours.

Les entreprises ont tout intérêt à bien s’approprier ce dispositif et à mettre en place les procédures adéquates pour sécuriser leurs pratiques d’autoliquidation, tout en tirant parti des simplifications qu’il permet.