Les comptes de cession d’immobilisations ont été mis à jour : le compte 657 « Valeurs comptables des éléments d’actifs cédés » remplace l’ancien compte 675, et le compte 757 « Produits des cessions d’éléments d’actifs » remplace l’ancien compte 775, désormais obsolètes.

Principes fondamentaux des cessions d’actifs

La cession d’immobilisation correspond à la sortie définitive d’un bien du patrimoine de l’entreprise, généralement par voie de vente. Cette opération déclenche plusieurs obligations comptables majeures : la constatation du produit de cession, le calcul de la valeur comptable de l’élément cédé et la détermination du résultat de cession .

L’enjeu principal réside dans la correcte évaluation de la plus-value ou moins-value de cession, qui impacte directement le résultat de l’exercice.

Le résultat de cession se calcule selon la formule suivante :

Produit de cession – Valeur comptable de l’élément d’actif cédé.

Classification des actifs cédés

La cession d’immobilisation se distingue en plusieurs catégories, chacune nécessitant un traitement comptable spécifique :

| Type d’actif | Caractéristiques | Compte de résultat |

|---|---|---|

| Immobilisations incorporelles | Brevets, marques, logiciels | Résultat exceptionnel |

| Immobilisations corporelles | Terrains, constructions, matériels | Résultat exceptionnel |

| Immobilisations financières | Titres de participation, TIAP | Résultat exceptionnel |

| Valeurs mobilières de placement | Actions, obligations détenues | Résultat financier |

Mécanisme général de comptabilisation

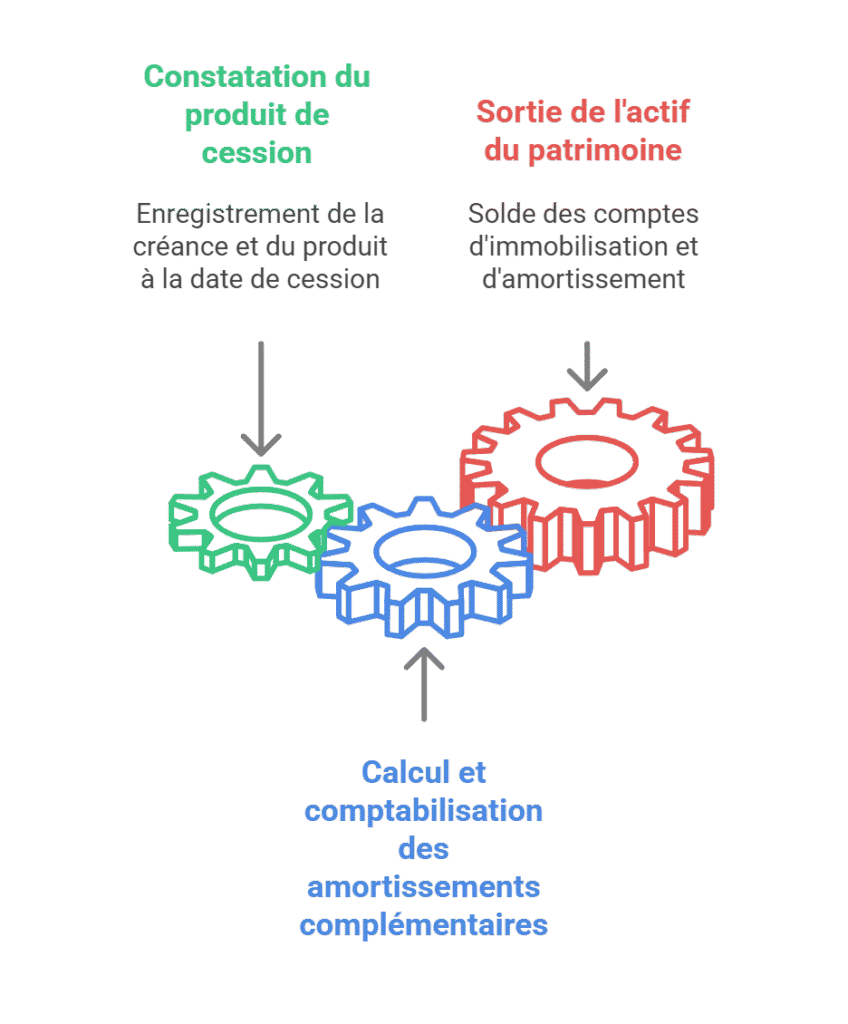

Toute cession d’immobilisation nécessite trois étapes comptables distinctes :

Une fois le traitement comptable effectué, il faut garder en tête que le traitement fiscal a également ses particularités.

Cession d’immobilisation non amortissable

Les immobilisations non amortissables comprennent principalement les terrains (hors gisements), les fonds de commerce, les marques et certains brevets à durée de vie illimitée. Ces biens conservent théoriquement leur valeur dans le temps, d’où l’absence d’amortissement.

Écritures de cession

L’enregistrement comptable se déroule en deux temps : la constatation de la cession puis la sortie du patrimoine.

Exemple : Cession d’un terrain

| Date | Compte | Libellé | Débit | Crédit |

|---|---|---|---|---|

| Date de cession | 462 | Créances sur cessions d’immobilisations | 120 000 | |

| 757 | Produits des cessions d’immobilisations incorporelles et corporelles | 120 000 | ||

| À l’inventaire | 657 | Valeurs comptables des immobilisations incorporelles et corporelles cédées | 80 000 | |

| 211 | Terrains | 80 000 |

Dans cet exemple, la plus-value de cession s’élève à 40 000 € (120 000 – 80 000).

Gestion des dépréciations antérieures

Lorsqu’une immobilisation non amortissable a fait l’objet d’une dépréciation, celle-ci doit être reprise lors de la cession car elle devient sans objet.

Exemple : Cession d’un fonds de commerce déprécié

Une entreprise cède son fonds de commerce acquis 150 000 € et déprécié de 30 000 € pour un prix de 140 000 €.

| Compte | Libellé | Débit | Crédit |

|---|---|---|---|

| 462 | Créances sur cessions d’immobilisations | 140 000 | |

| 757 | Produits des cessions d’immobilisations incorporelles et corporelles | 140 000 | |

| 2907 | Dépréciation du fonds commercial | 30 000 | |

| 78161 | Reprises sur dépréciations | 30 000 | |

| 657 | Valeurs comptables des immobilisations incorporelles et corporelles cédées | 150 000 | |

| 207 | Fonds commercial | 150 000 |

Cession d’immobilisation amortissable

Calcul des amortissements complémentaires

La cession d’une immobilisation amortissable nécessite impérativement le calcul d’un amortissement complémentaire couvrant la période du début d’exercice jusqu’à la date de cession.

Exemple : Une machine acquise le 1er juillet N-3 pour 60 000 € HT, amortie sur 5 ans en linéaire, est cédée le 15 septembre N pour 25 000 € HT.

Calcul de l’amortissement complémentaire :

- Amortissement annuel : 60 000 ÷ 5 = 12 000 €

- Période à amortir en N : du 1er janvier au 15 septembre = 8,5 mois

- Amortissement complémentaire : 12 000 × 8,5/12 = 8 500 €

Tableau d’amortissement jusqu’à la cession :

| Exercice | Base | Durée | Amortissement | Cumul | VNC |

|---|---|---|---|---|---|

| N-3 | 60 000 | 6 mois | 6 000 | 6 000 | 54 000 |

| N-2 | 60 000 | 12 mois | 12 000 | 18 000 | 42 000 |

| N-1 | 60 000 | 12 mois | 12 000 | 30 000 | 30 000 |

| N | 60 000 | 8,5 mois | 8 500 | 38 500 | 21 500 |

Écritures comptables :

| Date | Compte | Libellé | Débit | Crédit |

|---|---|---|---|---|

| 15/09/N | 462 | Créances sur cessions d’immobilisations | 30 000 | |

| 757 | Produits des cessions d’immobilisations incorporelles et corporelles | 25 000 | ||

| 44571 | TVA collectée | 5 000 | ||

| 31/12/N | 6811 | Dotations aux amortissements | 8 500 | |

| 28154 | Amortissements du matériel industriel | 8 500 | ||

| 31/12/N | 657 | Valeurs comptables des immobilisations incorporelles et corporelles cédées | 21 500 | |

| 28154 | Amortissements du matériel industriel | 38 500 | ||

| 2154 | Matériel industriel | 60 000 |

Le résultat de cession est positif : 25 000 – 21 500 = 3 500 € de plus-value.

Cas particulier de la mise au rebut

La mise au rebut constitue une cession à prix nul qui nécessite un traitement comptable spécifique. L’objectif est de sortir définitivement l’actif du patrimoine en amortissant intégralement sa valeur résiduelle.

Mise au rebut d’immobilisations non totalement amorties

Lorsqu’une immobilisation est mise au rebut avant la fin de son plan d’amortissement, l’entreprise peut choisir entre deux approches :

Approche 1 : Sortie à la valeur nette comptable

| Compte | Libellé | Débit | Crédit |

|---|---|---|---|

| 6811 | Dotations aux amortissements | X | |

| 28xxx | Amortissements | X | |

| 657 | Valeurs comptables des immobilisations incorporelles et corporelles cédées | VNC | |

| 28xxx | Amortissements | Cumul | |

| 2xxx | Immobilisation | Valeur d’origine |

Approche 2 : Amortissement exceptionnel intégral

| Compte | Libellé | Débit | Crédit |

|---|---|---|---|

| 6811 | Dotations aux amortissements | X | |

| 6871 | Dotations exceptionnelles aux amortissements | VNC | |

| 28xxx | Amortissements | X + VNC | |

| 28xxx | Amortissements | Total | |

| 2xxx | Immobilisation | Valeur d’origine |

Exemple de mise au rebut

Un ordinateur acquis le 1er septembre N-2 pour 3 000 € HT, amorti sur 3 ans, est mis au rebut le 15 juin N suite à une panne irréparable.

Calculs préalables :

- Amortissement annuel : 1 000 €

- Amortissements antérieurs : N-2 (4 mois) = 333 € + N-1 = 1 000 € = 1 333 €

- Amortissement N (5,5 mois) : 1 000 × 5,5/12 = 458 €

- VNC à la mise au rebut : 3 000 – 1 333 – 458 = 1 209 €

Écritures comptables :

| Date | Compte | Libellé | Débit | Crédit |

|---|---|---|---|---|

| 31/12/N | 6811 | Dotations aux amortissements | 458 | |

| 28183 | Amortissements matériel informatique | 458 | ||

| 31/12/N | 6871 | Dotations exceptionnelles | 1 209 | |

| 28183 | Amortissements matériel informatique | 1 209 | ||

| 31/12/N | 28183 | Amortissements matériel informatique | 3 000 | |

| 2183 | Matériel informatique | 3 000 |

Cette méthode évite l’apparition d’une charge exceptionnelle au compte 675 et répartit la perte sur les comptes d’amortissement.

Foire aux questions (FAQ)

Peut-on céder une immobilisation en cours d’exercice sans calculer d’amortissement complémentaire ?

Non, l’amortissement complémentaire est obligatoire jusqu’à la date de cession. Cette règle garantit que l’immobilisation soit amortie pour toute la période de détention effective.

Comment traiter la TVA sur une cession d’immobilisation ?

La TVA s’applique selon les règles générales, sauf pour les immobilisations ayant bénéficié d’une exclusion du droit à déduction lors de l’acquisition. Les cessions de titres de participation sont exonérées de TVA.

Comment gérer les dépréciations lors d’une cession ?

Toute dépréciation antérieure doit être intégralement reprise lors de la cession car elle devient sans objet. Cette reprise s’enregistre dans les comptes 781.

Quel traitement pour les frais de cession ?

Les frais directement liés à la cession (commission, honoraires) doivent être comptabilisés dans les charges d’exploitation et réduisent de facto le résultat net de cession.