Les entreprises françaises évoluent dans un environnement comptable complexe où plusieurs formes de comptabilité coexistent et se complètent. Chacune répond à des objectifs spécifiques et s’adresse à des utilisateurs distincts. La comptabilité financière demeure obligatoire pour toute entreprise commerciale, tandis que la comptabilité financière, de gestion et budgétaire offrent des outils de pilotage internes précieux. Cette diversité permet aux dirigeants d’obtenir une vision complète de leur performance économique et de prendre des décisions éclairées pour optimiser leur activité.

La comptabilité financière : le socle obligatoire

La comptabilité financière, également appelée comptabilité générale, constitue le système d’information comptable de base imposé par la loi. Selon l’article 121-1 du Plan Comptable Général, elle permet de « saisir, classer, enregistrer des données de base chiffrées et de présenter des états reflétant une image fidèle du patrimoine, de la situation financière et du résultat de l’entité ».

Pour aller plus loin sur les principes comptables, vous pouvez consulter notre article dédié : https://expertfiscal.fr/principes-comptables-definition-et-exemples/

Cette forme de comptabilité s’adresse principalement aux utilisateurs externes : actionnaires, banquiers, administrations fiscales, fournisseurs et clients. Elle garantit la transparence financière et permet la comparabilité entre entreprises grâce à des normes standardisées.

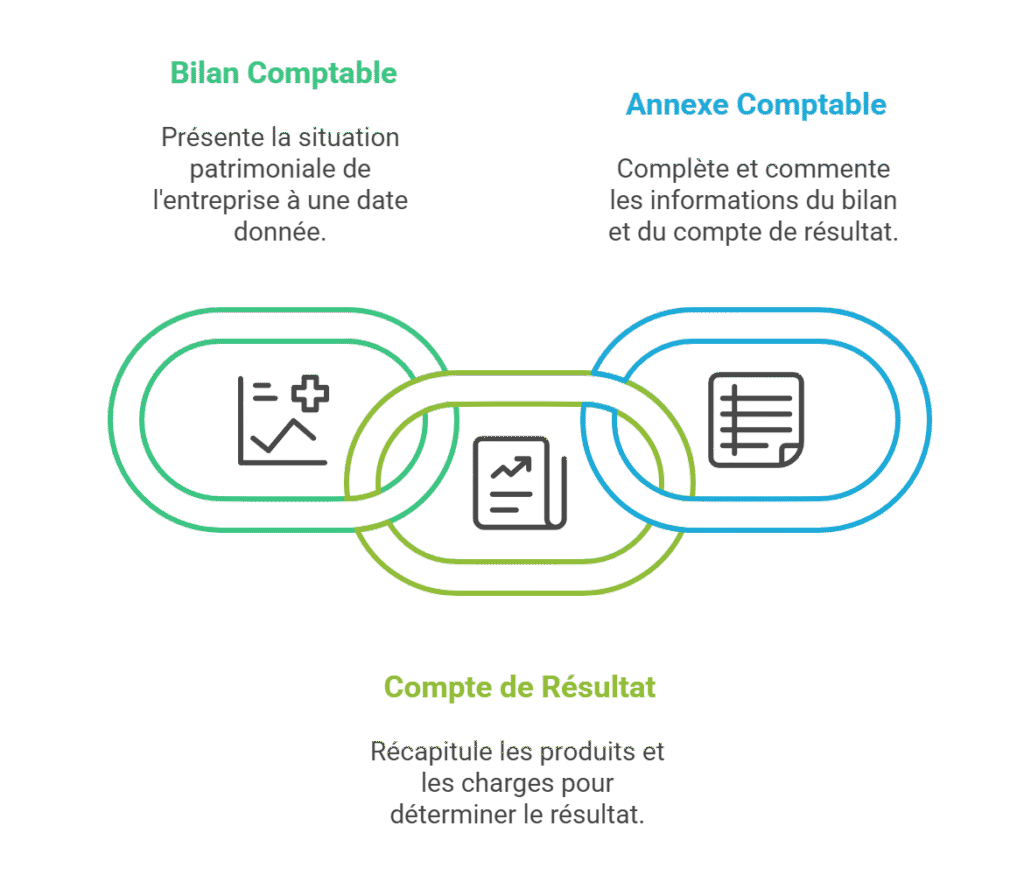

Les documents de synthèse obligatoires

La comptabilité financière produit trois documents fondamentaux qui forment un ensemble indissociable :

La comptabilité de gestion : l’outil de pilotage interne

Contrairement à la comptabilité financière, la comptabilité de gestion demeure facultative et s’adapte aux besoins spécifiques de chaque entreprise. Elle vise à fournir aux dirigeants et managers des informations détaillées pour optimiser le pilotage opérationnel.

Cette comptabilité analyse les coûts par produit, service, centre de responsabilité ou fonction. Elle permet d’identifier les activités rentables et déficitaires, facilitant ainsi les décisions stratégiques.

Applications pratiques :

Une entreprise de menuiserie peut utiliser la comptabilité de gestion pour :

- Calculer le coût de revient de chaque type de meuble

- Analyser la rentabilité par gamme de produits

- Optimiser l’allocation des ressources humaines et matérielles

La comptabilité analytique

La comptabilité analytique constitue une branche spécialisée de la comptabilité de gestion focalisée sur l’analyse détaillée des coûts. Elle permet de comprendre la formation des coûts et d’identifier les leviers d’optimisation.

Les principaux objectifs incluent :

- Le calcul des coûts de revient par produit ou service

- L’analyse de la rentabilité par segment d’activité

- La détermination du seuil de rentabilité

- L’aide à la fixation des prix de vente

La comptabilité budgétaire : la planification financière

La comptabilité budgétaire se concentre exclusivement sur les recettes et dépenses budgétaires, sans considérer les créances, dettes ou éléments patrimoniaux. Elle constitue un outil de planification et de contrôle particulièrement utilisé dans les grandes entreprises et le secteur public.

La gestion financière : l’optimisation des ressources

La gestion financière dépasse le cadre strictement comptable pour englober les décisions financières stratégiques. Elle intervient dans trois domaines principaux :

Les décisions d’investissement : évaluation de la rentabilité et du risque des projets

Les décisions de financement : choix des sources de financement optimales

La politique de rémunération : distribution de dividendes et valorisation de l’entreprise

La gestion financière s’appuie sur des outils spécifiques comme l’analyse financière, les tableaux de flux de trésorerie et les soldes intermédiaires de gestion. Elle permet aux dirigeants d’optimiser la structure financière et de maximiser la valeur de l’entreprise.

Tableau comparatif des différentes formes de comptabilité

| Critères | Comptabilité financière | Comptabilité de gestion | Comptabilité budgétaire |

|---|---|---|---|

| Caractère légal | Obligatoire | Facultative | Facultative |

| Destinataires | Externes et internes | Internes uniquement | Internes uniquement |

| Horizon temporel | Historique | Historique et prévisionnel | Prévisionnel |

| Normalisation | Stricte (PCG) | Adaptable | Libre |

| Publicité | Publique | Confidentielle | Confidentielle |

Foire aux questions (FAQ)

Quelle est la différence principale entre comptabilité financière et comptabilité de gestion ?

La comptabilité financière est obligatoire et s’adresse aux tiers externes, tandis que la comptabilité de gestion est facultative et destinée au pilotage interne de l’entreprise.

Une entreprise doit-elle obligatoirement tenir une comptabilité analytique ?

Non, la comptabilité analytique demeure facultative. Cependant, elle devient précieuse pour analyser la rentabilité et optimiser les coûts dans les entreprises multi-activités.

Comment choisir le type de comptabilité adapté à son entreprise ?

La comptabilité financière reste incontournable. Le choix des autres formes dépend de la taille, de la complexité et des besoins de pilotage spécifiques de l’entreprise.

Peut-on externaliser la comptabilité de gestion ?

Oui, un expert-comptable ou un cabinet spécialisé peut accompagner l’entreprise dans la mise en place et le suivi de sa comptabilité de gestion.

La comptabilité analytique permet-elle de réduire les coûts ?

Indirectement oui, en identifiant les postes de coûts les plus importants et en révélant les inefficacités opérationnelles à corriger.

Conclusion

La maîtrise des différentes formes de comptabilité s’avère indispensable pour tout professionnel souhaitant optimiser la gestion financière de son entreprise. Chaque système apporte un éclairage spécifique : la comptabilité financière assure la conformité légale et la transparence, la comptabilité de gestion guide les décisions opérationnelles, la comptabilité analytique affine l’analyse des coûts, et la comptabilité budgétaire facilite la planification. L’articulation intelligente de ces outils permet aux dirigeants de disposer d’une vision à 360° pour piloter efficacement leur activité.