Dans l’univers complexe de la gestion patrimoniale du dirigeant d’entreprise, la question des dividendes des gérants majoritaire de SARL (Société à Responsabilité Limitée) et EURL a toujours occupé une place centrale de la stratégie de rémunération. Si le dividende a longtemps été perçu comme l’outil ultime d’arbitrage pour extraire de la trésorerie à moindre coût fiscal, les réformes successives obligent à une relecture complète des stratégies de rémunération.

La notion fondamentale de bénéfice distribuable

Le dividende trouve sa source juridique dans l’existence d’un « bénéfice distribuable », notion arithmétique précise définie par le Code de commerce (article L. 232-11).

Le bénéfice distribuable est constitué par :

- Bénéfice de l’exercice clos : résultat net après impôt sur les sociétés.

- Diminué des pertes antérieures (report à nouveau débiteur) : Il est impossible de distribuer le bénéfice de l’année N si les pertes cumulées des années précédentes n’ont pas été apurées. C’est le principe de la reconstitution des capitaux propres.

- Diminué de la dotation à la réserve légale : La loi impose d’affecter 5 % du bénéfice de l’exercice à la réserve légale, jusqu’à ce que celle-ci atteigne 10 % du capital social. Ce prélèvement est prioritaire sur toute distribution. Tant que ce plafond n’est pas atteint, aucune distribution n’est envisageable sur cette fraction.

- Diminué des dotations aux réserves statutaires : Les statuts de la SARL peuvent prévoir des clauses de mise en réserve obligatoires (réserves de trésorerie, réserves d’investissement) qui s’imposent à l’assemblée générale.

- Augmenté du report à nouveau créditeur : Il s’agit des bénéfices des exercices précédents que l’assemblée a décidé de ne pas distribuer et de ne pas mettre en réserve, laissés « en instance » d’affectation.

C’est uniquement sur ce solde que l’assemblée générale peut décider de prélever des sommes pour les distribuer aux associés au prorata de leurs parts sociales. Les réserves des exercices antérieurs peuvent également être distribués comme dividendes.

Formalisme de la distribution des dividendes

La distribution de dividendes est une prérogative exclusive de l’Assemblée Générale Ordinaire Annuelle (AGOA). Le gérant, même s’il détient 99 % des parts, ne peut décider seul de se verser un dividende en cours d’année sans respecter ce formalisme.

La chronologie est la suivante :

- Établissement des comptes annuels : Le bilan, le compte de résultat et l’annexe doivent être arrêtés par la gérance.

- Rapport de gestion : Le gérant doit rédiger un rapport exposant la situation de la société.

Les SARL ne dépassant pas deux des trois seuils suivants à la clôture de l’exercice sont dispensées de ce rapport :- Total bilan ≤ 7,5 M€,

- Chiffre d’affaires HT ≤ 15 M€,

- Effectif moyen ≤ 50 salariés.

- Convocation de l’AG : Les associés doivent être convoqués au moins 15 jours avant la réunion, avec communication des documents comptables et du texte des résolutions proposées.

- Tenue de l’AGOA : Elle doit obligatoirement se tenir dans les six mois suivant la clôture de l’exercice. Les associés approuvent les comptes et votent l’affectation du résultat. C’est cette résolution d’affectation qui crée juridiquement la créance de dividende au profit de l’associé.

- Mise en paiement : Le paiement effectif doit intervenir dans un délai maximal de 9 mois après la clôture de l’exercice.

Le seuil des 10% et l’assujetissement social

C’est ici que le régime du gérant majoritaire de SARL ou d’EURL se distingue radicalement de tous les autres. L’article L. 131-6 du Code de la sécurité sociale a instauré un mécanisme d’assujettissement aux cotisations sociales pour la part des dividendes excédant 10 % des capitaux propres détenus par le dirigeant.

Le calcul précis de l’assiette d’assujettissement

Pour déterminer la part des dividendes soumise à cotisations sociales (URSSAF / SSI) et celle restant soumise aux seuls prélèvements sociaux (17,2 %), il faut calculer un seuil de référence.

Ce seuil est égal à 10 % de la somme des éléments suivants :

- Le capital social libéré détenu par le gérant majoritaire, son conjoint (marié ou pacsé) et ses enfants mineurs non émancipés. Attention, on ne prend en compte que la quote-part de capital réellement versée (libérée). Un capital souscrit mais non appelé n’entre pas dans la base.

- Les primes d’émission : Il s’agit des sommes versées par les associés lors de l’entrée au capital au-delà de la valeur nominale des parts. Elles sont intégrées au calcul au prorata des parts détenues.

- Les sommes versées en compte courant d’associé : Il s’agit du solde moyen annuel du compte courant d’associé du gérant (et de son conjoint/enfants).

Formule à appliquer :

Si le montant brut des dividendes distribués au gérant (et à son foyer fiscal, conjoint/enfants) est :

- Inférieur ou égal au seuil : Le dividende est traité comme un revenu du capital (PFU ou barème IR + 17,2 % Prélèvements Sociaux). Pas de cotisations TNS.

- Supérieur au seuil : La fraction qui dépasse ce seuil est traitée comme une rémunération assujettie aux cotisations sociales des indépendants (environ 40-45 %).

Stratégie d’optimisation du seuil

Face à cette contrainte, l’ingénierie patrimoniale consiste à augmenter le dénominateur (la base des 10 %).

- Augmentation de capital par incorporation de réserves : Transformer des réserves (bénéfices passés) en capital social permet d’augmenter durablement le seuil des 10 %. C’est une opération comptable neutre pour la trésorerie mais fiscalement puissante à long terme.

- Maintien des comptes courants : Plutôt que de prélever la trésorerie, laisser les sommes en compte courant (rémunéré ou non) permet de gonfler l’assiette des 10 % l’année suivante.

Exemple : Un gérant avec 1 000 € de capital a un seuil de 100 €. Tout dividende > 100 € est chargé à 45 %. S’il laisse 49 000 € en compte courant, son seuil passe à 5 000 € (10 % de 50 k€). Il peut alors sortir 5 000 € de dividendes sans cotisations TNS, seulement avec 17,2 % de PS.

La fiscalité des dividendes (Impôt sur le Revenu)

Une fois la nature sociale du dividende déterminée (part < 10% vs part > 10%), il faut appliquer le traitement fiscal à l’Impôt sur le Revenu (IR). En 2025, deux régimes coexistent : la « Flat Tax » (régime par défaut) et le barème progressif (sur option). Le choix entre les deux est crucial et dépend de la situation globale du foyer fiscal.

Le Prélèvement Forfaitaire Unique (PFU) : régime de droit commun

Depuis 2018, les dividendes perçus par les personnes physiques sont soumis de plein droit au PFU au taux global de 30 %. Ce taux se décompose en deux éléments distincts recouvrés simultanément mais de nature différente :

- L’Impôt sur le Revenu forfaitaire de 12,8 %.

- Les Prélèvements Sociaux (PS) de 17,2 %.

Les caractéristiques techniques du PFU pour le gérant majoritaire sont les suivantes :

- Assiette : Le montant brut du dividende distribué.

- Abattement : Aucun abattement de 40 % n’est applicable. L’assiette est de 100 %.

- Déductibilité CSG : La CSG payée au titre des 17,2 % n’est pas déductible du revenu global.

Ce régime s’applique par défaut, sauf option contraire expresse lors de la déclaration de revenus.

Pour avoir plus de détail, vous pouvez consulter cet article qui démontre mathématiquement à partir de quel moment ce choix est opportun : https://expertfiscal.fr/dividendes-sas-sasu-guide-complet/

L’option pour le barème progressif

Le contribuable peut renoncer au PFU et opter pour l’imposition de ses dividendes au barème progressif de l’IR.

Attention : cette option est globale et irrévocable pour l’année concernée : elle s’applique à l’ensemble des revenus de capitaux mobiliers (intérêts, plus-values, dividendes) du foyer fiscal. Il n’est pas possible de choisir au cas par cas (PFU pour les intérêts, barème pour les dividendes).

Les mécanismes du barème progressif :

- Abattement de 40 % : L’impôt est calculé sur 60 % du montant brut des dividendes. (Les prélèvements sociaux de 17,2 % sont toujours calculés sur 100% du montant brut)

- CSG Déductible : Une fraction de la CSG, à hauteur de 6,8 %, devient déductible du revenu global de l’année de son paiement. Cela réduit l’assiette de l’IR global.

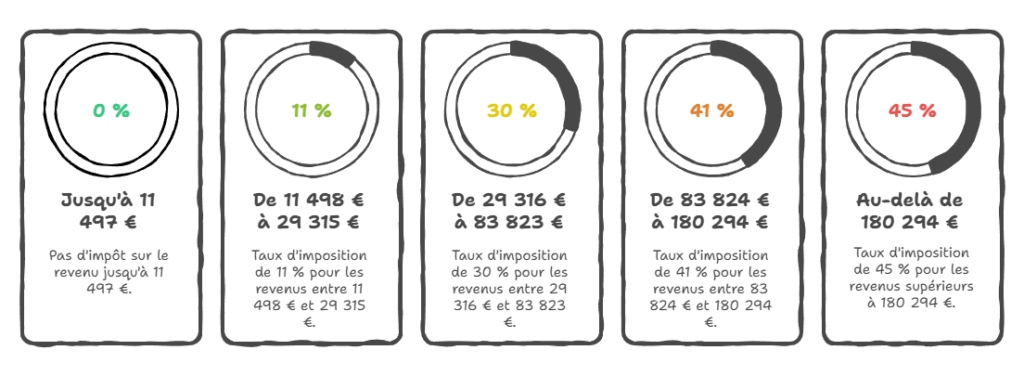

- Taux d’imposition : Le revenu net (après abattement et frais) est ajouté aux autres revenus et taxé selon les tranches du barème :

Les cotisations sociales sur les dividendes pour les gérants travailleurs non salariés

C’est la spécificité majeure de la SARL (ou EURL) pour le gérant majoritaire. Contrairement au Président de SAS pour qui le dividende reste un pur revenu de capitaux mobiliers, le gérant majoritaire voit ses dividendes « hybridés ». Dès qu’ils dépassent le seuil calculé précédemment, ils changent de nature aux yeux de la Sécurité Sociale.

Le principe d’assujettissement : Dividende = Rémunération

Sur la fraction du dividende qui excède 10 % du capital social (+ primes + compte courant moyen), le code de la sécurité sociale considère que le revenu n’est plus un fruit du capital, mais le résultat du travail du dirigeant.

En conséquence, cette fraction supérieure à 10 % est soumise aux cotisations sociales des Travailleurs Non Salariés (TNS) auprès de l’URSSAF, exactement comme la rémunération de gérance classique.

Les cotisations appelées comprennent :

Des cotisations sociales génératrices de droits

Le taux de charges sociales sur ce dividende avoisine généralement les 40 % à 45 % du montant net versé. Cela peut sembler prohibitif comparé aux 17,2 % de la Flat Tax. Cependant, contrairement aux prélèvements sociaux qui sont des impôts « à fonds perdus », ces cotisations TNS sont productives de droits. Payer des charges sur ses dividendes permet au gérant :

- De valider des trimestres de retraite.

- D’acquérir des points de retraite.

- D’augmenter l’assiette de calcul pour ses indemnités journalières (prévoyance).

C’est donc un arbitrage patrimonial : on accepte un coût immédiat supérieur pour se constituer une protection sociale différée.

La courbe d’efficience sociale

Le rendement des cotisations sociales est décroissant en fonction du niveau de revenu :

- En début de courbe (< 1 PASS, soit env. 47 100 €) : Les cotisations sont très productives. Elles sont indispensables pour valider vos 4 trimestres de retraite, assurer votre couverture maladie-maternité et garantir vos droits aux indemnités journalières.

- En haut de courbe (> 1 PASS et surtout > 4 PASS) : Les cotisations plafonnent et les droits n’augmentent plus (ou très peu). Le taux marginal de cotisation chute drastiquement (la retraite de base passe de ~17% à 0,60%), rendant le coût social marginal très faible (~20%).

Bien évidemment, chaque cas étant unique, cet arbitrage doit être fait sur mesure pour déterminer quel est le montant optimal à allouer à la rémunération et quel est le montant optimal à allouer aux dividendes. Des paramètres tels que les autres sources de revenus, le régime matrimonial, le nombre d’enfants à charge, les revenus du conjoint etc sont autant de paramètres qui feront varier les chiffres.

Levier fiscal : L’économie d’impôt sur les sociétés en N+1

C’est souvent le point décisif qui est oublié dans les simulations rapides.

Les cotisations sociales calculées sur les dividendes sont juridiquement une dette personnelle du dirigeant. Cependant, la société a le droit de les prendre en charge intégralement. Cette prise en charge est alors considérée fiscalement comme une charge.

La mécanique de l’économie d’impôt (l’effet sera sur les comptes annuels de N+1) :

- Année N : La société réalise un bénéfice et paie l’IS dessus.

- Année N+1 (Distribution) : L’AG décide de verser des dividendes. Cela déclenche l’exigibilité des cotisations sociales TNS sur la part > 10 %.

- La déduction fiscale : La société enregistre ces cotisations sociales en charges dans sa comptabilité de l’année N+1.

- Résultat : Ces charges viennent réduire le bénéfice imposable de l’année N+1. La société paiera donc moins d’Impôt sur les Sociétés.

Foire aux Questions (FAQ)

Les dividendes du gérant majoritaire sont-ils déductibles du résultat fiscal ?

Le dividende lui-même non. Mais les cotisations sociales payées sur la part > 10% sont déductibles en année N+1.

Comment se calcule le seuil de 10 % ?

10% x (Capital social libéré + Primes d’émission + Compte courant d’associé moyen annuel). On inclut les parts du conjoint et des enfants mineurs.

Les dividendes comptent-ils pour la retraite ?

La part > 10 % oui, car elle paie des cotisations retraite. La part < 10 % non.

Quand dois-je payer la CSG sur les dividendes > 10 % ?

Elle sera incluse dans vos appels de cotisations URSSAF. Ne la payez pas aux impôts via le prélèvement à la source (risque de double paiement).

Est-il intéressant de passer en SAS ?

En SAS, pas de charges sociales sur dividendes (seulement 17,2 %). Mais le salaire du président est beaucoup plus chargé (80 %) que celui du gérant (45 %). Le gain sur dividende se perd souvent sur le salaire.

Puis-je prendre un acompte sur dividendes ?

Oui, mais condition stricte : bilan intermédiaire certifié par un Commissaire aux Comptes (CAC). Sinon = délit de dividendes fictifs.

La dispense d’acompte de 12,8 % est-elle automatique ?

Non, il faut en faire la demande écrite avant le 30 novembre de l’année précédente (sous conditions de revenus).

Quel est l’avantage de payer des charges sociales sur dividendes ?

Cela valide des droits (retraite, décès / invalidité) et surtout, ces charges sont déductibles de l’IS l’année suivante, ce qui réduit l’impôt de la société.

Comment comptabiliser la CSG non déductible ?

Elle passe en compte 641 (déductible pour la société) mais doit être réintégrée fiscalement sur la déclaration de revenus personnelle du gérant (revenu imposable).

Conclusion

Le régime des dividendes gérant majoritaire SARL ne doit pas être vu uniquement sous l’angle de la contrainte. Si le seuil de 10 % déclenche un assujettissement social, il ouvre aussi la voie à une optimisation fine : transformation de revenus de capitaux en droits sociaux, et financement partiel de ce coût par l’économie d’IS en N+1. La SARL reste, grâce à cette flexibilité, un outil patrimonial redoutable pour qui sait en maîtriser les leviers