La distribution de dividendes constitue l’un des leviers majeurs de rémunération des actionnaires d’une Société par Actions Simplifiée. Contrairement à d’autres formes sociales, la SAS offre une souplesse remarquable dans l’organisation de ces versements, tout en bénéficiant d’un cadre fiscal avantageux. Pour autant, cette opération obéit à des règles strictes dont la méconnaissance peut exposer les dirigeants à des sanctions sévères.

La nature juridique du dividende

Fondamentalement, le dividende n’est pas défini par la loi de manière explicite mais se déduit de la notion de « bénéfice distribuable » et du contrat de société. Il représente la part du bénéfice net de l’exercice, ou des réserves antérieures, que l’assemblée générale des actionnaires décide souverainement de répartir entre les propriétaires du capital social.

Il est donc crucial de distinguer le dividende des autres flux financiers sortants :

- Dividende vs salaire : Le salaire est la contrepartie d’une prestation de travail ou d’un mandat social, caractérisé par un lien de subordination. Le dividende, lui, rémunère le risque capitalistique, il est par nature aléatoire et subsidiaire : il n’existe que si la société est profitable et que si les associés le décident.

- Dividende vs intérêts de compte courant : Les intérêts rémunèrent une avance de trésorerie (une dette de la société envers l’associé) à un taux fixe, indépendamment des résultats de l’entreprise. Le dividende lui rémunère les capitaux propres.

- Dividende vs remboursement de compte courant : Le dividende est un produit (enrichissement pour l’associé), alors que le remboursement de compte courant est une restitution d’une somme d’argent prêtée à l’entreprise, c’est une opération neutre patrimonialement.

Le bénéfice distribuable

Toute distribution commence par une équation comptable et juridique stricte : la détermination du bénéfice distribuable. L’article L. 232-11 du Code de commerce pose un verrou de sécurité absolu. Distribuer au-delà de ce montant constitue une distribution fictive, délit pénalement répréhensible. L’analyse de la capacité distributive doit suivre une méthodologie en cascade :

| Étape de calcul | Composante comptable | Explications |

| Base | Bénéfice de l’exercice | Il s’agit du résultat net comptable après impôt sur les sociétés. |

| (-) Déduction | Pertes antérieures | Les reports à nouveau débiteurs (compte 119) doivent impérativement être apurés en priorité. On ne peut distribuer le bénéfice de l’année N si les pertes cumulées de N-1, N-2, etc., n’ont pas été absorbées. C’est le principe de la reconstitution des capitaux propres. |

| (-) Dotation | Réserve légale | Obligation d’ordre public : 5% du bénéfice de l’exercice (diminué des pertes antérieures) doivent être affectés à la réserve légale (compte 1061), jusqu’à ce que celle-ci atteigne 10% du capital social. Une fois ce plafond atteint, la dotation cesse d’être obligatoire. |

| (-) Dotation | Réserves statutaires | Les statuts de la SAS peuvent prévoir des réserves obligatoires supplémentaires (par exemple, pour financer des investissements futurs ou racheter des actions). |

| (+) Ajout | Report à nouveau créditeur | Les bénéfices des années précédentes que l’AG a décidé de ne ni distribuer ni mettre en réserve, mais de « laisser en attente » (compte 110). |

| (+) Ajout | Réserves disponibles | Réserves facultatives (compte 1068) constituées par le passé et que l’AG décide de désaffecter pour les distribuer. Attention, certaines réserves sont indisponibles (écart de réévaluation, réserve légale, réserves pour actions propres) et ne peuvent être touchées. |

| = | BÉNÉFICE DISTRIBUABLE | C’est le plafond maximum légal de la distribution. Toute somme votée au-delà est illégale. |

La gouvernance de la distribution : qui décide quoi ?

Dans la SAS, la liberté statutaire est reine, mais l’approbation des comptes et l’affectation du résultat restent des prérogatives qui touchent au droit fondamental de l’associé. L’article L. 227-9 du Code de commerce impose que les décisions relatives à l’approbation des comptes et à l’affectation des bénéfices soient prises collectivement par les associés. Le Président seul ne peut décider de s’octroyer un dividende sans un acte juridique collectif (ou une décision de l’associé unique en SASU).

- L’Assemblée générale ordinaire annuelle (AGOA) : Elle doit se réunir obligatoirement dans les six mois suivant la clôture de l’exercice. Pour une clôture au 31 décembre N, l’AGOA doit se tenir avant le 30 juin N+1.

- Le rapport de gestion : Le Président doit présenter un rapport (sauf dispense pour les petites entreprises) exposant la situation de la société.

- L’affectation du résultat : Les associés votent une résolution spécifique qui détermine la part du bénéfice distribuable affectée aux réserves, au report à nouveau, et aux dividendes. C’est cette résolution qui crée la dette juridique de la société envers l’associé.

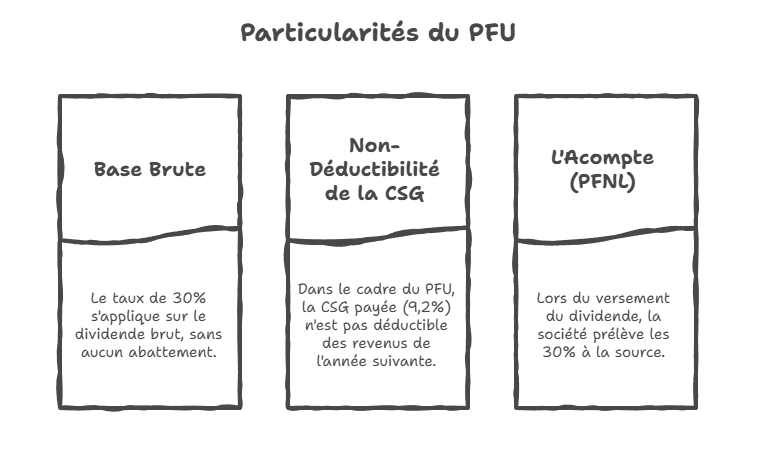

La fiscalité des dividendes : le prélèvement forfaitaire unique (PFU)

Le PFU, ou « Flat Tax », s’applique de plein droit à l’ensemble des revenus de capitaux mobiliers. Il constitue un plafond fiscal qui sécurise les hauts revenus contre la progressivité de l’impôt.

Ce taux global de 30 % n’est pas un bloc monolithique. Il se décompose juridiquement en deux prélèvements distincts, ayant des affectations budgétaires et des règles de recouvrement différentes :

| Composante | Taux 2025 | Explications |

| Impôt sur le Revenu (IR) | 12,80 % | Il s’agit d’un taux proportionnel forfaitaire. Il est libératoire de l’impôt progressif. Ce taux est relativement faible comparé aux tranches supérieures du barème (41% ou 45%). |

| Prélèvements Sociaux (PS) | 17,20 % | Composé de la CSG (9,2%), de la CRDS (0,5%) et du Prélèvement de Solidarité (7,5%). Ces contributions financent la protection sociale, bien que le dividende n’ouvre aucun droit direct. |

| TOTAL (Flat Tax) | 30,00 % | Taux appliqué sur le montant BRUT du dividende. |

Si le contribuable reste au PFU, l’acompte couvre exactement l’impôt dû.

La dispense d’acompte :

Pour les contribuables aux revenus médians, il est possible d’éviter l’avance de trésorerie de 12,8% (l’IR). Les prélèvements sociaux (17,2%) restent, eux, toujours dus à la source. Les conditions de ressources (RFR N-2) sont les suivantes :

- Revenu Fiscal de Référence < 50 000 € pour une personne seule.

- Revenu Fiscal de Référence < 75 000 € pour un couple (marié ou pacsé).

La fiscalité des dividendes : L’option globale pour le barème progressif

Le Code Général des Impôts permet aux contribuables d’opter pour l’imposition des dividendes au barème progressif de l’IR. Cette option est une survivance de l’ancien régime, conçue pour ne pas pénaliser les foyers non imposables ou faiblement imposables.

L’option au barème déclenche trois mécanismes fiscaux qui peuvent, cumulés, rendre l’imposition inférieure à 30% :

- L’Abattement de 40% : Il s’applique sur le montant brut des dividendes. Pour 10 000 € versés, seuls 6 000 € sont soumis à l’impôt.

- La CSG déductible (6,8%) : Une fraction de la CSG (6,8% sur les 17,2% payés) devient déductible du revenu global imposable de l’année de perception. Cela réduit la base d’imposition des autres revenus (salaires, fonciers).

- L’utilisation de la tranche basse : Si le contribuable a des parts de quotient familial nombreuses ou des revenus faibles, le taux marginal peut être de 0% ou 11%, bien inférieur au taux forfaitaire de 12,8%.

Information importante : Les prélèvements sociaux de 17.2% se calculent sur le montant brut avant abattement de 40%. Seul la partie impôt sur le revenu se calcul sur une base abattu de 40%.

PFU 30 % ou option pour le barème ? Lequel choisir ?

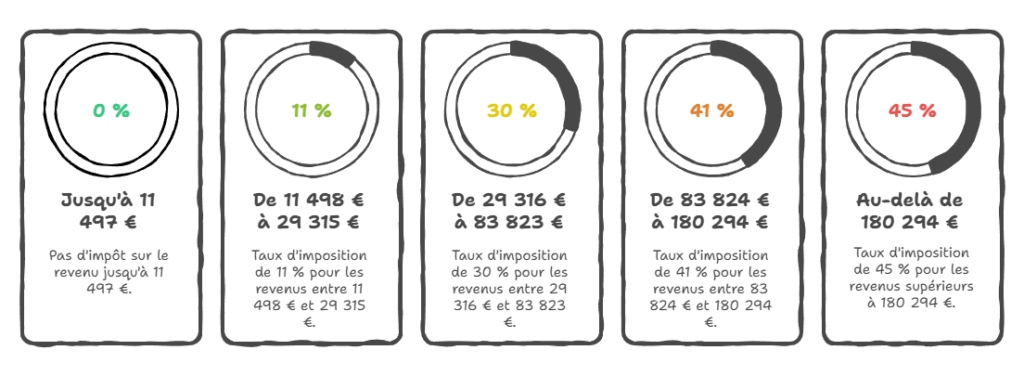

Pour 2025, les tranches du barème de l’impôt sur le revenu sont les suivantes :

Pour déterminer le seuil de bascule, il faut comparer le taux forfaitaire global (30%) au taux effectif du barème.

Formule du coût fiscal au barème progressif de l’IR :

| Tranche Marginale d’Imposition (TMI) | Calcul du taux effectif (barème) | Décision optimale |

| 0 % | OPTION BARÈME (Gain massif de 12,8 pts). | |

| 11 % | OPTION BARÈME (Gain significatif de ~7 pts). | |

| 30 % | PFU. L’option barème devient pénalisante (+3 pts). | |

| 41 % | PFU. Le gain est important (+9 pts). | |

| 45 % | PFU. Le gain est très important (+11 pts). |

Le point mort se situe au passage de la tranche à 30%. Si le Revenu Fiscal de Référence (RFR) par part est inférieur à 29 315 € (plafond de la tranche à 11%), l’option au barème est incontournable. Elle permet d’économiser près de 7% du montant brut distribué.

Si le revenu dépasse ce seuil, le PFU est systématiquement préférable, sauf cas très particuliers (déficits fonciers massifs à imputer, CSG déductible permettant de changer de tranche sur d’autres revenus).

– Zéro trimestre de retraite validé.

– Aucun point de retraite complémentaire.

– Aucune couverture en cas d’arrêt maladie ou d’accident.

– Aucune protection prévoyance (décès/invalidité).

Le risque PUMa (Protection Universelle Maladie)

La Taxe PUMa (ex-CSM) est un piège méconnu. Elle vise les personnes qui ont de gros revenus du patrimoine (dividendes > 50% du PASS) mais très peu de revenus d’activité (< 20% du PASS).

Si un président de SAS se verse 0 € de salaire et 100 000 € de dividendes, il risque d’être assujetti à cette cotisation subsidiaire maladie de 6,5% sur l’assiette éligible.

Se verser un salaire annuel supérieur à 9 420 € (20% du PASS 2025 de 47 100 €) permet d’être totalement exonéré de la taxe PUMa. C’est une raison supplémentaire de ne pas faire du « 100% dividendes ».

- Formule : (L’assiette est dans notre exemple le montant des dividendes perçus)

Comptabilité et obligations déclaratives

La comptabilisation de la distribution de dividendes se fait en deux étapes distinctes : la décision (AG) et le paiement.

- Exemple : Supposons une SAS avec un bénéfice de 50 000 €. L’AG décide de doter la réserve légale (500 €), de mettre 19 500 € en report à nouveau, et de distribuer 30 000 € de dividendes.

Etape 1 : Affectation du résultat (à la date de l’AGOA)

| N° Compte | Libellé du Compte | Débit (€) | Crédit (€) |

| 120 | Résultat de l’exercice (Bénéfice) | 50 000 | |

| 1061 | Réserve légale | 500 | |

| 110 | Report à nouveau (solde créditeur) | 19 500 | |

| 457 | Associés – Dividendes à payer | 30 000 |

Le compte 457 constate la dette brute de la société envers ses associés. À ce stade, aucune trésorerie ne sort.

Etape 2 : Paiement et retenue à la source (date du virement)

La société doit jouer le rôle de collecteur d’impôt. Elle ne verse pas 30 000 € à l’associé, mais le Net après prélèvement du PFU (30%).

- PFU à retenir : 30 000 € x 30% = 9 000 €.

- Net à payer : 21 000 €.

| N° Compte | Libellé du Compte | Débit (€) | Crédit (€) |

| 457 | Associés – Dividendes à payer | 30 000 | |

| 4423 | Retenues et prélèvements sur distributions | 9 000 | |

| 512 | Banque | 21 000 |

Le compte 4423 centralise la dette fiscale (Flat Tax) qui sera apurée lors du paiement de la déclaration 2777.

En pratique au lieu du compte 4423, on laisse le 457 non soldé qui sera soldé par la contrepartie du compte 512 avec le prélèvement des impôts.

La déclaration 2777

La déclaration 2777-SD (« Revenus de capitaux mobiliers – Prélèvement et retenue à la source ») est le document fiscal qu’il est nécessaire de remplir et transmettre aux impôts.

- Délai de dépôt : La déclaration doit être souscrite et le paiement effectué au plus tard le 15 du mois suivant celui du paiement des dividendes.

- Sanction : 10% de majoration pour retard de paiement, plus intérêts de retard (0,20% par mois).

Foire Aux Questions (FAQ)

Quel est le taux global d’imposition des dividendes en SAS ?

Le taux de droit commun est de 30 % (Flat Tax), composé de 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux.

Le Président de SAS paie-t-il des cotisations sociales sur ses dividendes ?

Non. Contrairement au gérant de SARL, le Président de SAS est totalement exonéré de cotisations sociales sur les dividendes. Il ne paie que les prélèvements sociaux (CSG/CRDS) de 17,2 %.

Quand doit-on payer la Flat Tax à l’état ?

La société doit déclarer et reverser la taxe via le formulaire 2777 au plus tard le 15 du mois suivant la mise en paiement des dividendes aux associés.

Peut-on se verser des dividendes tous les mois ?

Non. Le dividende est annuel. Cependant, il est possible de verser des acomptes sur dividendes en cours d’année, mais cela nécessite un bilan intermédiaire certifié par un Commissaire aux Comptes, une procédure lourde et coûteuse. Il est également possible de réunir une assemblée générale pour voter d’un versement de dividendes exceptionnelles si les réserves le permettent.

Est-il obligatoire de faire une Assemblée Générale pour verser des dividendes ?

Oui, absolument. Seule l’assemblée des associés (ou l’associé unique en SASU) a le pouvoir d’approuver les comptes et de décider de la distribution. Un virement sans PV d’AG est un délit d’abus de biens sociaux ou de distribution fictive.

Qu’est-ce que la dispense d’acompte ?

C’est un mécanisme permettant aux foyers fiscaux dont le RFR est inférieur à 50 000 € (ou 75 000 € pour un couple) de ne pas payer l’avance d’IR de 12,8 % au moment du versement. Ils ne paient l’impôt qu’en N+1.

Peut-on distribuer des dividendes si la société a fait des pertes l’année précédente ?

Oui, à condition que la société dispose de réserves suffisantes (bénéfices d’années antérieures non distribués) pour absorber les pertes et dégager un solde positif distribuable.

L’option pour le barème progressif est-elle intéressante en 2025 ?

Elle est mathématiquement intéressante si votre Taux Marginal d’Imposition (TMI) est de 0 % ou 11 %. Dès la tranche à 30 %, le PFU est plus avantageux.

Comment éviter la taxe PUMa sur les dividendes ?

Il suffit généralement de percevoir des revenus d’activité (salaire) supérieurs à 20 % du Plafond Annuel de la Sécurité Sociale (environ 9 420 € en 2025) pour être exonéré de la taxe PUMa.

Une Holding paie-t-elle des impôts sur les dividendes reçus de sa filiale SAS ?

Si elle opte pour le régime Mère-Fille (détention > 5 %), elle ne paie l’IS que sur une quote-part de 5 % du montant des dividendes. Le taux effectif d’imposition est donc très faible (environ 1,25 %).

Conclusion

La distribution de dividendes en SAS est un mécanisme précis. La stratégie gagnante réside souvent dans l’équilibre : un salaire « socle » pour assurer la protection sociale, complété par des dividendes pour maximiser le revenu disponible et alimenter une holding patrimoniale. C’est dans cette architecture sur-mesure que la valeur ajoutée de l’expert-comptable ou de l’avocat fiscaliste prend tout son sens.