Générosité et fiscalité peuvent faire bon ménage. En France, ceux qui s’engagent dans des actions de mécénat d’entreprise peuvent bénéficier d’une réduction d’impôt incitative. Mais cet avantage fiscal, bien qu’attrayant, obéit à des règles précises. Entre exigences documentaires, limites de déductibilité et encadrement juridique strict, mieux vaut connaître les contours du dispositif pour l’utiliser efficacement et en toute sécurité.

Dans cet article, nous décryptons les grandes lignes du mécanisme de réduction d’impôt pour dons des entreprises, ses bénéficiaires, ses conditions, et les erreurs à ne pas commettre.

Mécénat d’entreprise : de quoi parle-t-on exactement ?

Contrairement au parrainage (ou sponsoring), le mécénat se caractérise par l’absence de contrepartie directe pour l’entreprise. C’est ce qu’a rappelé le Conseil d’État dans une décision de 2020 : même en cas de mise en valeur symbolique de l’entreprise (par exemple, mention du nom sur un support), la valeur de cette contrepartie doit être très inférieure au montant du don (CE, 20 mars 2020, n°423664).

Les dons éligibles peuvent être :

- des versements en numéraire (somme d’argent),

- des dons en nature,

- ou encore la mise à disposition gratuite de salariés (« mécénat de compétences »).

La valorisation des dons en nature doit être réalisée avec rigueur : elle s’effectue soit sur la base du coût de revient, soit de la valeur vénale, selon la nature du bien donné. Cette évaluation incombe exclusivement à l’entreprise donatrice, qui doit pouvoir la justifier en cas de contrôle.

Quelles entreprises peuvent en bénéficier ?

Toutes les entreprises imposées selon un régime réel d’imposition peuvent y avoir accès :

- Sociétés soumises à l’IS,

- Entreprises individuelles imposées à l’IR (BIC, BNC, BA).

Réduction d’impôt : combien et jusqu’où ?

Le montant de la réduction d’impôt est égal à 60 % des sommes versées, dans la limite de :

- 20 000 euros, ou

- 0,5 % du chiffre d’affaires annuel hors taxe (5 pour mille), si ce montant est plus élevé.

Les dépassements sont reportables pendant cinq exercices consécutifs.

Exemple : Une entreprise avec un chiffre d’affaires de 8 M€ peut déduire jusqu’à 40 000 € de dons (0,5 %), soit une réduction maximale de 24 000 €.

👉 Voir l’article 238 bis du CGI sur Légifrance

Organismes bénéficiaires : à qui peut-on faire un don ?

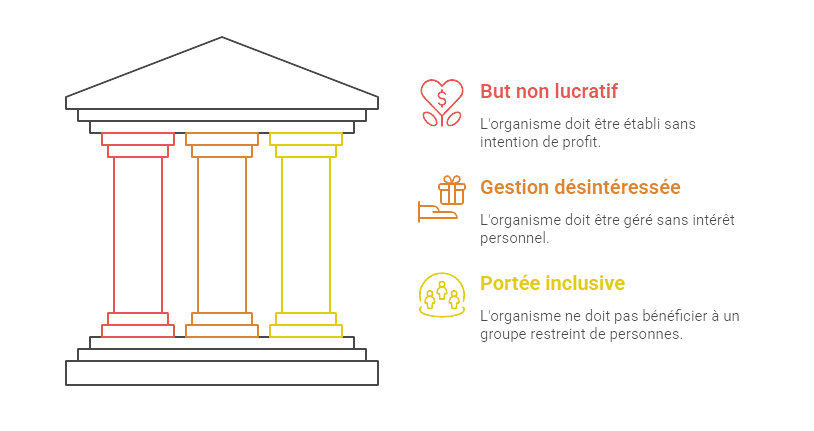

Les organismes doivent remplir trois conditions cumulatives :

- Être à but non lucratif ;

- Présenter une gestion désintéressée ;

- Ne pas fonctionner au profit d’un cercle restreint de personnes (BOFiP BOI-BIC-RICI-20-30-10-10).

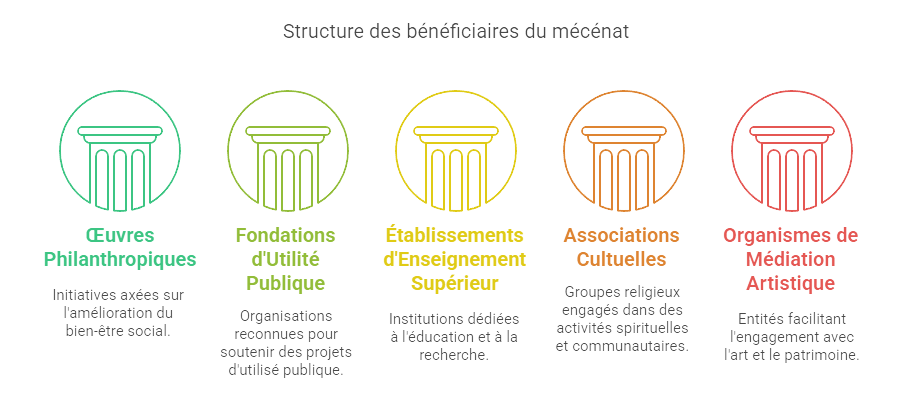

Sont notamment visés :

- les œuvres à caractère philanthropique, éducatif, social, humanitaire, culturel,

- les fondations reconnues d’utilité publique,

- les établissements d’enseignement supérieur,

- les associations cultuelles,

- les organismes de médiation artistique ou patrimoniale.

⚠️ Précision : les dons aux cantines scolaires ne sont pas éligibles à la réduction d’impôt. Le gouvernement a précisé, dans une réponse ministérielle au Sénat, que l’activité de restauration scolaire est concurrentielle par nature et ne peut être qualifiée d’intérêt général. En conséquence, les dons effectués à ces structures, bien que possibles, ne permettent en principe pas de bénéficier de la réduction d’impôt pour mécénat (Réponse ministérielle n° 3803, JO Sénat du 09/02/2023).

Justificatifs et obligations déclaratives : les pièges à éviter

La réduction d’impôt peut être refusée si l’entreprise ne peut justifier ses dons de manière conforme. Il est donc essentiel de :

- conserver un reçu fiscal conforme au modèle n°2041-MEC-SD, ou à un document équivalent avec toutes les mentions obligatoires,

- en cas de dons supérieurs à 10 000 € sur un exercice :

- établir la fiche d’aide n°2069-M-FC-SD (non à transmettre),

- déposer le formulaire n°2069-RCI via EDI-TDFC ou sur votre espace professionnel des impôts.

👉 Voir les obligations déclaratives sur entreprendre.service-public.fr

Comptabilisation et intégration dans la liasse fiscale

La comptabilisation du mécénat d’entreprise varie selon la nature du don et le régime fiscal applicable. Voici les principaux traitements à connaître :

1) Enregistrement comptable du don :

Lors de la conclusion de la convention de mécénat, l’entreprise enregistre la charge dans le compte :

- 6238 – Divers (pourboires, dons courants, etc.)

2) Comptabilisation de la réduction d’impôt :

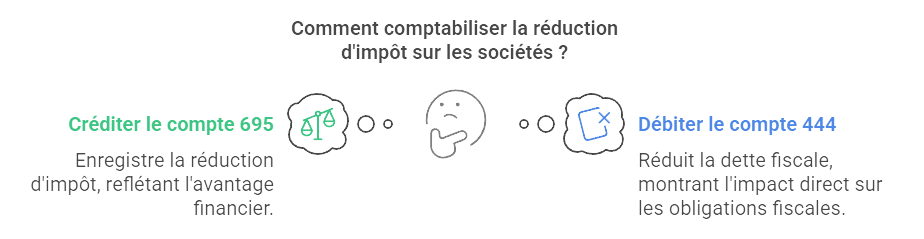

Entreprises soumises à l’impôt sur les sociétés (IS) :

- Crédit du compte 695 – Impôt sur les sociétés (pour constater la réduction d’impôt),

- Débit du compte 444 – État, impôts et taxes (pour réduire la dette fiscale).

Cette écriture permet d’imputer directement la réduction sur le solde d’IS à payer.

Entreprises soumises à l’impôt sur le revenu (IR) :

- La réduction d’impôt n’est pas comptabilisée.

- Le montant est imputé sur la déclaration personnelle (formulaire 2042, case 7UF).

3) Traitement fiscal dans la liasse

Pour les informations détaillées sur les cases à renseigner dans la liasse fiscale, consulte l’article Compta Online : https://www.compta-online.com/la-reduction-impot-mecenat-comptabilisation-et-liasse-fiscale-ao2632

Quel que soit le régime d’imposition :

- Le don est à réintégrer extra-comptablement : il n’est pas fiscalement déductible.

- La réduction d’impôt est à déduire du montant d’impôt à payer, sans affecter le résultat fiscal.

⚠️ Pour les entreprises à l’IR, la réduction ne modifie ni le résultat comptable, ni le résultat fiscal, mais uniquement le montant d’impôt personnel dû.

Ce qu’il faut éviter pour sécuriser l’avantage fiscal

- Ne pas distinguer sponsoring et mécénat : le premier relève des charges déductibles, pas de la réduction d’impôt.

- Sous-estimer le formalisme : l’absence de reçu conforme ou de déclaration peut annuler l’avantage.

- Valoriser de manière excessive les dons en nature.

Foire aux questions (FAQ)

Peut-on bénéficier de la réduction si le plafond annuel est dépassé ?

Oui, les dons excédentaires peuvent être reportés sur les cinq exercices suivants dans les mêmes conditions de plafond.

Quelle différence entre mécénat et sponsoring ?

Le mécénat est désintéressé (pas de contrepartie ou contrepartie symbolique). Le sponsoring implique une promotion directe et relève d’une logique commerciale.

Conclusion : un outil stratégique pour conjuguer fiscalité et engagement

Le mécénat d’entreprise constitue un levier stratégique pour conjuguer engagement sociétal et optimisation fiscale. À condition d’en maîtriser les règles, il permet à l’entreprise de renforcer son image tout en réduisant sa charge d’impôt. Une démarche gagnante à la fois pour l’intérêt général… et pour la gestion financière de l’entreprise.

Pour approfondir la fiscalité applicable aux entreprises, notamment le fonctionnement de l’impôt sur les sociétés, consulte notre article dédié : https://expertfiscal.fr/acompte-d-impot-societes-guide-pratique/