La loi de finances pour 2025, publiée au Journal Officiel le 15 février, a considérablement modifié le régime fiscal des loueurs en meublé non professionnels (LMNP), notamment en ce qui concerne le calcul des plus-values lors de la revente de biens immobiliers. Cette réforme représente un tournant majeur pour les investisseurs ayant opté pour ce statut fiscal avantageux. Le nouveau mode de calcul, qui s’applique depuis le 16 février 2025, impose désormais la réintégration des amortissements précédemment déduits dans la base imposable de la plus-value. Ce changement significatif invite les propriétaires de biens meublés à reconsidérer leurs stratégies d’investissement et de cession.

Le statut LMNP avant la réforme : un régime fiscal avantageux

Principes fondamentaux du statut LMNP

Le statut de Loueur en Meublé Non Professionnel (LMNP) a toujours été prisé des investisseurs immobiliers pour ses nombreux avantages fiscaux. Contrairement à la location nue, la location meublée offre la possibilité d’amortir comptablement le bien et les équipements, permettant ainsi de réduire significativement la base imposable des revenus locatifs.

Pour rappel, on devient loueur en meublé non professionnel lorsqu’on met en location un logement meublé sans que cette activité constitue l’activité principale du contribuable. Les recettes locatives annuelles doivent rester inférieures à 23 000 € ou ne pas représenter plus de 50% des revenus globaux du foyer fiscal. Au-delà de ces seuils, le statut de Loueur en Meublé Professionnel (LMP) s’applique, avec ses propres spécificités fiscales.

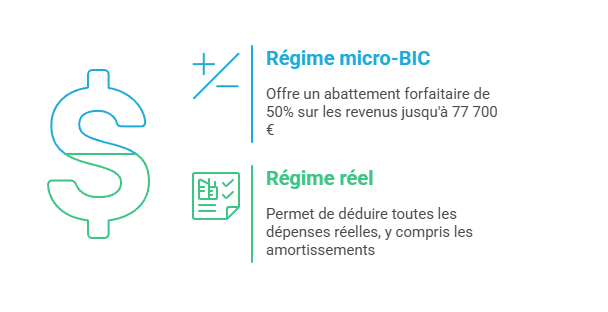

Les LMNP ont le choix entre deux régimes d’imposition :

Calcul de la plus-value avant 2025

Avant la réforme introduite par la loi de finances 2025, le calcul de la plus-value lors de la revente d’un bien exploité en LMNP était relativement simple et particulièrement avantageux pour les investisseurs. La plus-value imposable était déterminée par la différence entre :

- Le prix de cession (prix de vente)

- Le prix d’acquisition majoré des frais d’acquisition (frais de notaire, droits d’enregistrement) et des travaux éventuellement réalisés

Un propriétaire pouvait donc bénéficier d’un double avantage fiscal :

- Diminuer son revenu imposable pendant la période de détention grâce aux amortissements

- Ne pas avoir à réintégrer ces mêmes amortissements lors du calcul de la plus-value à la revente

La réforme introduite par la loi de finances 2025

Changement fondamental dans le calcul des plus-values

La loi de finances pour 2025 a mis fin à cette asymétrie fiscale qui était considérée comme trop avantageuse par les pouvoirs publics. Désormais, pour les cessions réalisées à compter du 16 février 2025, le prix d’acquisition servant de base au calcul de la plus-value doit être diminué du montant des amortissements précédemment déduits des revenus imposables.

⚠️ Cette modification concerne uniquement les amortissements qui ont été fiscalement déduits dans le cadre du régime réel d’imposition, conformément à l’article 39 C du Code général des impôts.

Une exception notable est prévue pour certains types d’amortissements. Ne sont pas concernés par cette réintégration les amortissements (art 150 VB, II-4° CGI) correspondant à des dépenses de :

- Construction

- Reconstruction

- Agrandissement

- Amélioration du bien

Cette réforme aligne ainsi partiellement le régime des plus-values des LMNP sur celui des LMP, tout en maintenant le bénéfice des abattements pour durée de détention propres aux plus-values des particuliers.

Exemple concret de l’impact de la réforme

Pour mieux comprendre l’impact de cette réforme, prenons l’exemple de Madame Dubois qui a acheté en 2015 un studio à Nice pour 180 000 € (frais d’acquisition inclus) qu’elle a mis en location meublée en optant pour le régime réel d’imposition.

Sur la période de détention de 10 ans, elle a déduit un total de 50 000 € d’amortissements sur le bien et les meubles. Elle décide de vendre son bien en mars 2025 pour un prix de 250 000 €.

Avant la réforme :

Plus-value brute = 250 000 € – 180 000 € = 70 000 €

Après la réforme :

Plus-value brute = 250 000 € – (180 000 € – 50 000 €) = 120 000 €

La réforme augmente donc sa plus-value imposable de 50 000 €.

Mécanisme détaillé du nouveau calcul des plus-values LMNP

Formule de calcul après la réforme

Le nouveau mode de calcul de la plus-value pour les LMNP peut être résumé par la formule suivante :

Plus-value brute = Prix de cession – (Prix d’acquisition – Amortissements déduits + Frais d’acquisition + Travaux)

Cette plus-value brute est ensuite soumise aux abattements pour durée de détention avant d’être imposée au taux global de 36,2% (19% d’impôt sur le revenu + 17,2% de prélèvements sociaux).

Pour l’impôt sur le revenu, l’exonération est totale après 22 ans de détention, tandis que pour les prélèvements sociaux, il faut attendre 30 ans pour bénéficier d’une exonération complète.

Tableau des abattements pour durée de détention

Pour vous permettre de mieux planifier vos stratégies d’investissement, voici le détail des abattements applicables selon la durée de détention :

Tableau (Déplier)

| Durée de détention | Abattement IR (19%) | Abattement PS (17,2%) |

|---|---|---|

| Moins de 6 ans | 0% | 0% |

| 6 ans | 6% | 1,65% |

| 7 ans | 12% | 3,30% |

| 8 ans | 18% | 4,95% |

| 9 ans | 24% | 6,60% |

| 10 ans | 30% | 8,25% |

| 11 ans | 36% | 9,90% |

| 12 ans | 42% | 11,55% |

| 13 ans | 48% | 13,20% |

| 14 ans | 54% | 14,85% |

| 15 ans | 60% | 16,50% |

| 16 ans | 66% | 18,15% |

| 17 ans | 72% | 19,80% |

| 18 ans | 78% | 21,45% |

| 19 ans | 84% | 23,10% |

| 20 ans | 90% | 24,75% |

| 21 ans | 96% | 26,40% |

| 22 ans | 100% | 28,00% |

| 23 ans | 100% | 37% |

| 24 ans | 100% | 46% |

| 25 ans | 100% | 55% |

| 26 ans | 100% | 64% |

| 27 ans | 100% | 73% |

| 28 ans | 100% | 82% |

| 29 ans | 100% | 91% |

| 30 ans | 100% | 100% |

Analyse comparative avec un exemple chiffré

Prenons l’exemple d’un appartement acheté en 2010 pour 250 000 € (frais d’acquisition compris) et vendu en 2025 pour 400 000 €. Le propriétaire, ayant opté pour le régime réel d’imposition, a pratiqué 75 000 € d’amortissements sur la période.

Calcul avant la réforme :

Plus-value brute = 400 000 € – 250 000 € = 150 000 €

Durée de détention = 15 ans

- Abattement IR (60%) = 90 000 €

- Abattement PS (16,5%) = 24 750 €

Plus-value imposable :

- À l’IR : 60 000 € × 19% = 11 400 €

- Aux PS : 125 250 € × 17,2% = 21 543 €

Impôt total = 32 943 €

Calcul après la réforme :

Plus-value brute = 400 000 € – (250 000 € – 75 000 €) = 225 000 €

Durée de détention = 15 ans

- Abattement IR (60%) = 135 000 €

- Abattement PS (16,5%) = 37 125 €

Plus-value imposable :

- À l’IR : 90 000 € × 19% = 17 100 €

- Aux PS : 187 875 € × 17,2% = 32 315 €

Impôt total = 49 415 €

Différence d’imposition = 16 472 €

Stratégies d’optimisation

Détention longue

Compte tenu de la nouvelle fiscalité, la stratégie de détention longue devient particulièrement intéressante. En effet, les abattements pour durée de détention permettent de diminuer significativement, voire d’annuler totalement l’impact fiscal de la réintégration des amortissements.

Stratégie recommandée : Privilégier une détention d’au moins 22 ans pour être exonéré d’impôt sur le revenu, et idéalement 30 ans pour une exonération totale de prélèvements sociaux.

Transmission patrimoniale

Une alternative intéressante à la vente directe est la transmission patrimoniale, car la donation ou la succession n’entraîne pas l’imposition des plus-values latentes. L’héritier ou le donataire bénéficiera d’une nouvelle base de calcul correspondant à la valeur du bien au jour de la transmission.

Conseil pratique : Envisager un démembrement de propriété (donation de la nue-propriété avec réserve d’usufruit) peut constituer une solution efficace pour optimiser la transmission tout en conservant les revenus locatifs.

Impact sur les LMNP au régime micro-BIC

Les LMNP ayant opté pour le régime micro-BIC pourraient se demander s’ils sont également concernés par cette réforme. La réponse est que, techniquement, l’abattement forfaitaire de 50% du micro-BIC est réputé intégrer une prise en compte des amortissements pratiqués.

Cependant, il n’est pas prévu de réintégration d’une quote-part de cet abattement dans le calcul de la plus-value pour les LMNP au micro-BIC. Cette situation crée une forme d’asymétrie entre les deux régimes d’imposition.

Foire aux questions (FAQ)

La réforme concerne-t-elle les biens déjà amortis ?

Oui, la réforme s’applique à tous les biens vendus à partir du 16 février 2025, quelle que soit leur date d’acquisition et la période sur laquelle les amortissements ont été pratiqués. L’ensemble des amortissements déduits fiscalement devra être réintégré dans le calcul de la plus-value.

Est-il préférable de vendre avant d’avoir trop amorti ?

Cette question mérite une analyse au cas par cas. Si la plus-value potentielle est importante et que la durée de détention permet déjà de bénéficier d’abattements significatifs, une vente anticipée peut être envisagée. Toutefois, il faut mettre en balance le gain fiscal avec les autres paramètres de l’investissement (évolution du marché immobilier, rendement locatif, etc.).

Les amortissements sur les meubles sont-ils également concernés ?

Oui, tous les amortissements déduits fiscalement, qu’ils concernent le bien immobilier lui-même ou les équipements et meubles, doivent être réintégrés dans le calcul de la plus-value selon la nouvelle méthode.

Que se passe-t-il en cas d’arrêt de l’activité LMNP sans vente ?

La simple cessation de l’activité LMNP sans cession du bien n’entraîne pas l’imposition de la plus-value latente. L’imposition ne sera due qu’au moment de la vente effective du bien.

Conclusion : Adapter sa stratégie patrimoniale face à la réforme

La modification du calcul des plus-values pour les LMNP constitue un changement majeur qui impacte significativement la rentabilité globale de ce type d’investissement. Toutefois, cette réforme ne remet pas en cause l’intérêt du statut LMNP qui continue à offrir des avantages fiscaux substantiels pendant la phase de détention du bien.

Pour les investisseurs actuels, il devient essentiel de reconsidérer leurs stratégies de sortie en tenant compte de cette nouvelle donne fiscale. La détention longue apparaît comme la stratégie la plus pertinente pour neutraliser l’impact de cette réforme grâce aux abattements pour durée de détention.

Pour les futurs investisseurs, cette réforme invite à une analyse plus fine de la rentabilité globale des projets en intégrant dès le départ cette nouvelle fiscalité des plus-values. Le choix entre les différents régimes d’imposition (micro-BIC ou réel) devra également être soigneusement étudié en fonction de la durée prévisionnelle de l’investissement.

Dans tous les cas, un accompagnement par un expert-comptable ou un conseiller fiscal spécialisé est plus que jamais recommandé pour optimiser sa stratégie patrimoniale dans ce nouveau contexte fiscal.

Face à cette évolution majeure, les investisseurs avisés sauront adapter leur stratégie pour continuer à tirer profit des avantages que présente encore le statut LMNP, tout en minimisant l’impact de cette réforme sur la rentabilité globale de leurs investissements.