Dès qu’une entreprise, une association ou un organisateur diffuse de la musique en public, deux prélèvements distincts s’appliquent : les droits d’auteur collectés par la SACEM et la rémunération équitable collectée par la SPRE. Omettre l’un d’eux expose à des redressements, majorations et sanctions pénales.

SACEM et SPRE : Quelle différence ?

La SACEM (Société des auteurs, compositeurs et éditeurs de musique) est une société civile à but non lucratif créée en 1851. Elle collecte les droits d’auteur au titre du droit de représentation, puis les redistribue aux créateurs. Plus de 85% des sommes collectées sont reversées aux ayants droit.

La SPRE (Société pour la Perception de la Rémunération Équitable) collecte quant à elle la rémunération équitable due aux artistes-interprètes et aux producteurs de phonogrammes, au titre des droits voisins du droit d’auteur (article L. 214-1 du Code de la propriété intellectuelle).

Ces deux droits sont juridiquement indépendants, même si la SPRE a mandaté la SACEM pour collecter la rémunération équitable auprès des lieux sonorisés et des organisateurs d’événements occasionnels.

| Critère | SACEM | SPRE |

|---|---|---|

| Nature du droit | Droit d’auteur | Rémunération équitable (droits voisins) |

| Bénéficiaires | Auteurs, compositeurs, éditeurs | Artistes-interprètes, producteurs de phonogrammes |

| Base légale | Code de la propriété intellectuelle, art. L. 122-4 | Code de la propriété intellectuelle, art. L. 214-1 |

| Collecte | SACEM directement | SPRE (mandat donné à la SACEM pour les lieux sonorisés) |

| Application | Musique vivante ET enregistrée | Musique enregistrée uniquement |

Quand et qui doit payer ?

L’obligation pèse sur l’organisateur, jamais sur l’artiste ou le DJ, sauf s’ils organisent pour leur propre compte. Elle concerne :

- tout type de diffusion musicale publique (fond sonore, concert, bal, kermesse, salle de sport, commerce, restaurant, discothèque)

- les manifestations payantes comme gratuites, avec ou sans recettes

La nuance importante à connaître, c’est que la gratuité ne supprime pas l’obligation, elle change seulement la base de calcul :

| Situation | Base de calcul des droits |

|---|---|

| Manifestation avec recettes | % appliqué sur les recettes (entrées + annexes) |

| Manifestation sans recettes (gratuite) | % appliqué sur le budget des dépenses engagées (minimum de garantie) |

| Aucune recette et aucun budget | Redevance forfaitaire minimale |

Autrement dit, même si personne ne paie pour entrer, la SACEM base son calcul sur ce que vous avez dépensé pour organiser l’événement (cachet des artistes, sono, salle, pub…). Et si ces dépenses sont quasi nulles ou inconnues, la redevance forfaitaire minimale s’applique quand même.

Tarification SACEM 2025-2026 : forfait et proportionnel

Le barème en vigueur couvre la période du 1er janvier 2025 au 31 décembre 2026.

Plaquette annuelle téléchargeable en cliquant ici : Tarifs SACEM 2025/2026

Deux régimes de tarification

| Critère d’application | Régime applicable |

|---|---|

| Budget ≤ 5 000 € TTC et prix d’entrée ≤ 20 € | Tarif forfaitaire par séance |

| Budget > 5 000 € TTC ou prix d’entrée > 20 € | Tarif proportionnel sur recettes |

Tarifs proportionnels (budget > 5 000 € ou entrée > 20 €)

| Type de diffusion | Taux sur recettes entrées | Taux sur recettes annexes |

|---|---|---|

| Musique vivante | 8,80% | 4,40% |

| Musique enregistrée | 11% | 5,50% |

| Bal / concert (tarif général) | 11% | 5,50% |

Exemple concret :

Une salle de concert organise une soirée avec DJ (musique enregistrée), 800 entrées à 15 € = 12 000 € de recettes entrées + 3 000 € de recettes bar.

Droits SACEM = (12 000 × 11%) + (3 000 × 5,50%) = 1 320 € + 165 € = 1 485 € HT.

Réduction de 20% pour déclaration préalable

Tout organisateur qui déclare son événement à la SACEM avant la tenue de la manifestation et signe le contrat général de représentation dans les 15 jours bénéficie automatiquement d’une réduction de 20% sur le tarif général. En l’absence de déclaration, le tarif général majoré s’applique.

La déclaration en ligne se fait directement sur https://clients.sacem.fr/ pour la SACEM et sur portail.spre.fr pour les discothèques et établissements similaires.

Tarification SPRE : taux et forfaits 2025-2026

Taux général : 65% du droit d’auteur SACEM

Pour les lieux sonorisés et événements occasionnels, la rémunération équitable est fixée à 65% du montant des droits d’auteur SACEM HT, avec un minimum de facturation annuel de 102,27 € HT.

Tarifs forfaitaires SPRE par secteur (barèmes 2025-2026)

| Secteur | Critère | Montant annuel HT |

|---|---|---|

| Commerces de détail | 0 à 2 salariés | 110,60 € |

| Commerces de détail | 3 à 5 salariés | 196,61 € |

| Commerces de détail | 6 à 10 salariés | 233,49 € |

| Cafés / Restaurants | Jusqu’à 30 places (petite commune) | à partir de 119,88 € |

| Discothèques / BAM* | Proportionnel CA | 1,65% du CA HT |

| Autres lieux sonorisés | Minimum | 110,60 € |

*BAM : Bars & restaurants à ambiance musicale.

Abattements discothèques / BAM

Pour les établissements facturés à la proportionnelle (taux de 1,65% sur le CA HT), les abattements conditionnels suivants s’appliquent :

- 12% si la déclaration annuelle est communiquée dans les 4 mois suivant la clôture de l’exercice

- 15% si le paiement intervient avant le 25 du mois d’émission de la facture (porté à 17% en cas de prélèvement automatique)

- 5% ou 10% supplémentaires via protocoles professionnels

Au cumul maximal, le taux effectif peut descendre à 1,10% du chiffre d’affaires HT pour un exploitant qui respecte toutes les conditions.

Quel traitement comptable pour la SACEM et la SPRE ?

Les redevances SACEM et SPRE constituent des charges d’exploitation, enregistrées en compte 6516 (Droits d’auteurs et de reproduction).

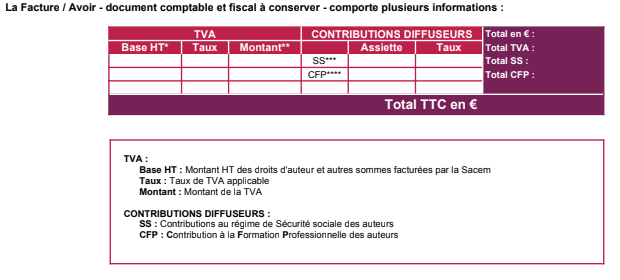

Une facture SACEM se présente comme suit :

Accompagné d’une notice explicative :

Une facture SPRE se présente comme suit (avec un double taux de TVA) :

Exemple :

Si on suit les données de nos factures ci-dessus :

Écriture lors de la réception de la facture SACEM/SPRE :

| Compte | Intitulé | Débit | Crédit |

|---|---|---|---|

| 6516 | Redevance SACEM, droits d’auteur HT | 141,82 € (140,28 + 1.40 + 0.14) | |

| 6516 | Rémunération équitable SPRE HT | 23,34 € | |

| 44566 | TVA déductible (SACEM) | 14,03 € | |

| 44566 | TVA déductible (SPRE) | 3,50 | |

| 401 | Fournisseurs SACEM / SPRE | 182,69 € |

Règlement :

| Compte | Intitulé | Débit | Crédit |

|---|---|---|---|

| 401 | Fournisseurs SACEM / SPRE | 182,69 € | |

| 512 | Banque | 182,69 € |

Foire aux questions (FAQ)

Doit-on payer la SACEM même si la manifestation est gratuite ?

Oui. Le caractère payant ou gratuit ne change rien à l’obligation de déclarer et de payer les droits d’auteur. Ce qui change, c’est la base de calcul : en l’absence de recettes, le minimum forfaitaire ou le budget des dépenses sert d’assiette.

La SPRE s’applique-t-elle aux concerts de musique vivante ?

Non. La rémunération équitable ne porte que sur la diffusion de phonogrammes du commerce (musique enregistrée). Les séances de spectacle vivant en sont expressément exclues.

Quel compte comptable utiliser pour les droits SACEM et SPRE ?

Le compte de charge compte 6516 (Droits d’auteurs et de reproduction). La TVA est récupérable pour les assujettis.

Quelle est la sanction en cas d’absence de déclaration à la SACEM ?

L’organisateur se voit appliquer le tarif général majoré. Pour les séances relevant de la tarification proportionnelle, la SACEM peut facturer des droits provisionnels pouvant atteindre trois fois le forfait maximum de la grille.

Quel est le minimum de facturation SPRE en 2025-2026 ?

Le minimum annuel de facturation SPRE varie selon le secteur : 102,27 € HT pour les animations CHR et événements occasionnels non commerciaux, 110,60 € HT pour la majorité des commerces, 119,88 € HT pour les cafés/restaurants et hôtels.

La SPRE peut-elle contrôler les comptes de l’entreprise ?

Oui. La déclaration annuelle obligatoire pour les discothèques et BAM doit être accompagnée du compte de résultats, de la balance des comptes de classe 7, des déclarations de TVA et des justificatifs de superficie. Toute déclaration sans justificatif déclenche la facturation d’office

Que se passe-t-il si la facture SACEM est reçue en fin d’exercice mais concerne l’exercice suivant ?

Elle doit faire l’objet d’une charge constatée d’avance (compte 486) pour la partie concernant l’exercice suivant, conformément au principe d’indépendance des exercices.

La SACEM peut-elle accorder une autorisation gratuite ?

Oui, dans des cas précis : fête de la Musique (artistes non rémunérés), manifestations humanitaires avec artistes bénévoles et recettes intégralement reversées à des associations de soutien, et certains cas spécifiques définis dans les protocoles AMF.