Le crédit de mobilisation de créances commerciales (CMCC) est un crédit à court terme par lequel une entreprise obtient une avance de trésorerie de sa banque en regroupant plusieurs créances clients dans un « billet de mobilisation » à l’ordre de la banque.

CMCC : Comment cela fonctionne concrètement ?

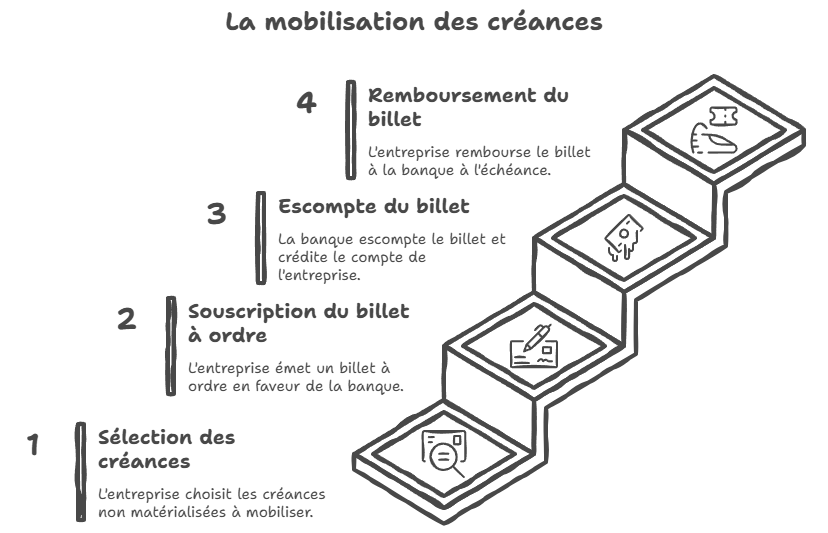

L’entreprise sélectionne un ensemble de créances (factures) non matérialisées par effets (pas de traite, pas de billet à ordre client) et souscrit un billet à ordre dont la banque est bénéficiaire, pour un montant correspondant aux créances mobilisées.

La banque escompte ce billet et crédite le compte bancaire de l’entreprise du nominal diminué des intérêts et commissions (agios), soumis à TVA pour la partie commissions.

À l’échéance, l’entreprise rembourse le billet à la banque, généralement lorsque les clients ont réglé leurs dettes.

Exemple pratique

Données : Pour 25 000 € de créances, intérêts 340 €, commissions 150 € HT, TVA 30 €, le net versé est de 24 480 €.

Mise en place du CMCC (avis de crédit)

| Date | Compte | Libellé | Débit (€) | Crédit (€) |

|---|---|---|---|---|

| 01/06/N | 512 | Banque | 24 480 | |

| 627 | Services bancaires | 150 | ||

| 6616 | Charges d’intérêts | 340 | ||

| 44566 | TVA déductible sur frais bancaires | 30 | ||

| 5191 | Crédit de mobilisation de créances commerciales | 25 000 |

Remboursement du billet à l’échéance

| Date | Compte | Libellé | Débit (€) | Crédit (€) |

|---|---|---|---|---|

| 31/07/N | 5191 | Crédit de mobilisation de créances commerciales | 25 000 | |

| 512 | Banque | 25 000 |

Encaissement des créances clients

| Date | Compte | Libellé | Débit (€) | Crédit (€) |

|---|---|---|---|---|

| 31/07/N | 512 | Banque | 25 000 | |

| 411 | Clients | 25 000 |

Foire Aux Questions (FAQ)

Qu’est-ce que le CMCC ?

Le CMCC est un crédit de trésorerie par lequel l’entreprise obtient une avance de sa banque en regroupant plusieurs créances clients dans un billet de mobilisation, sans émission de lettres de change ou de billets à ordre par les clients.

Quelle est la différence entre CMCC et escompte d’effets ?

L’escompte porte sur des effets déjà créés (traites, billets à ordre) et utilise le compte 519 « Concours bancaires courants », alors que le CMCC regroupe des créances simples et utilise le compte 5191 « Crédit de mobilisation de créances commerciales ». Avec le CMCC, les créances restent au bilan de l’entreprise, qui ne peut pas ensuite les escompter.

Les créances sont-elles cédées à la banque ?

Non, l’entreprise reste propriétaire de ses créances dans le cadre du CMCC. La banque accorde seulement une avance de trésorerie en contrepartie du billet de mobilisation souscrit à son ordre.

Comment se comptabilise l’opération de CMCC ?

À la mise en place, on débite la banque (512) pour le net reçu, les charges financières (6616) et commissions (627) ainsi que la TVA déductible (44566), et on crédite le compte 5191 pour le nominal du billet. À l’échéance, on débite 5191 et on crédite 512 pour constater le remboursement à la banque.

Que se passe-t-il lorsque les clients paient leurs factures ?

Les règlements clients sont comptabilisés classiquement : débit du compte 512 Banque, crédit du compte 411 Clients pour le montant des créances réglées. Le CMCC n’annule pas les créances, il ne fait que financer par avance leur encaissement futur.

Le CMCC est-il plus intéressant que l’escompte ou la Dailly ?

Le CMCC est souvent moins coûteux que l’escompte et simple à mettre en place, mais il est plus rigide car il impose un regroupement de créances par dates de facturation et d’échéance. La cession Dailly offre plus de souplesse sur le périmètre des créances et le droit de tirage, mais implique un transfert de propriété (cession) ou un nantissement au profit de la banque.

Le CMCC modifie-t-il la relation avec les clients ?

Non, le client continue de payer l’entreprise selon les modalités habituelles, sans savoir nécessairement que ses créances ont été mobilisées dans un CMCC. Seule la relation entreprise/banque est impactée par le billet de mobilisation et le remboursement à l’échéance.