Le billet à ordre (BOR) est un effet de commerce par lequel le souscripteur (le client, débiteur) s’engage personnellement à payer une somme déterminée, à une échéance fixée, au bénéficiaire (le fournisseur, créancier). Contrairement à la lettre de change où le fournisseur donne l’ordre de payer, ici c’est le débiteur qui prend l’initiative.

Comment fonctionne le billet à ordre ?

Le circuit est simple : le client rédige le billet, y appose sa signature, puis l’adresse à son fournisseur en y joignant ses coordonnées bancaires. Aucune phase d’acceptation n’est nécessaire, puisque tireur et tiré se confondent en une seule personne : le souscripteur. Le billet à ordre est comptabilisé dès son émission, là où la lettre de change attend l’acceptation du tiré.

Sa version dématérialisée, le Billet à Ordre Relevé (BOR), fonctionne sous forme d’enregistrement informatique transmis entre le souscripteur et sa banque.

Mentions obligatoires (art. L.512-1 Code de commerce)

| Mention | Détail |

|---|---|

| 1. Dénomination | « Billet à ordre » ou « Payer à l’ordre de » dans la langue du titre |

| 2. Promesse de payer | Engagement pur et simple de régler une somme déterminée (en chiffres et en lettres) |

| 3. Date d’échéance | Jour fixe, délai de date ou de vue, à défaut payable à vue |

| 4. Lieu du paiement | Coordonnées bancaires du bénéficiaire (RIB) |

| 5. Nom du bénéficiaire | Personne à l’ordre de laquelle le paiement est effectué |

| 6. Date et lieu de souscription | Indispensables pour la validité du titre |

| 7. Signature du souscripteur | Engage juridiquement le débiteur, comme l’acceptation d’une lettre de change |

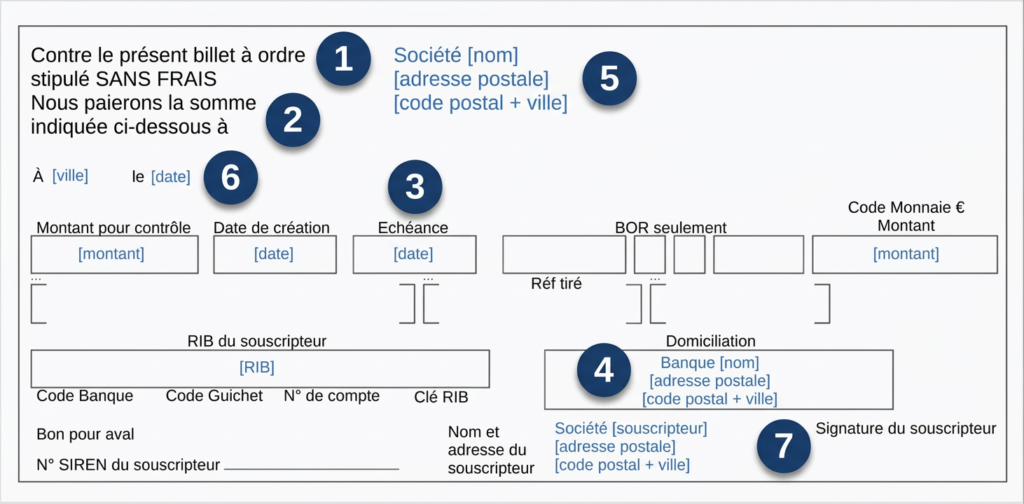

Exemple de Billet à ordre qui reprend les mentions obligatoires :

Exemple Pratique : Remise à l’encaissement à l’échéance

Etape 1 : Création du billet à ordre

Le 10/03/N, la société NOURIA (client) souscrit un billet à ordre de 7 200 € TTC au profit de son fournisseur KARIM, échéance au 30/04/N.

Chez le fournisseur (bénéficiaire) :

| Date | Compte | Libellé | Débit | Crédit |

|---|---|---|---|---|

| 10/03 | 413 | Clients « Effets à recevoir » | 7 200 | |

| 10/03 | 411 | Clients | 7 200 | |

| Réception BOR n°… de NOURIA |

Chez le client (souscripteur) :

| Date | Compte | Libellé | Débit | Crédit |

|---|---|---|---|---|

| 10/03 | 401 | Fournisseurs | 7 200 | |

| 10/03 | 403 | Fournisseurs « Effets à payer » | 7 200 | |

| Émission BOR n°… à KARIM |

Etape 2 : Remise à l’encaissement à l’échéance

Le fournisseur KARIM remet le billet à sa banque le 28/04. L’avis de crédit du 30/04 indique un net de 7 140 € (commission 50 € HT, TVA 20%).

Chez le fournisseur :

| Date | Compte | Libellé | Débit | Crédit |

|---|---|---|---|---|

| 28/04 | 5113 | Effets à l’encaissement | 7 200 | |

| 28/04 | 413 | Clients, Effets à recevoir | 7 200 | |

| Remise encaissement BOR | ||||

| 30/04 | 512 | Banque | 7 140 | |

| 30/04 | 627 | Services bancaires | 50 | |

| 30/04 | 44566 | TVA déductible / ABS | 10 | |

| 30/04 | 5113 | Effets à l’encaissement | 7 200 | |

| Avis de crédit, encaissement BOR |

Chez le client :

| Date | Compte | Libellé | Débit | Crédit |

|---|---|---|---|---|

| 30/04 | 403 | Fournisseurs, Effets à payer | 7 200 | |

| 30/04 | 512 | Banque | 7 200 | |

| Échéance BOR, KARIM |

Exemple Pratique : Remise à l’escompte (avant l’échéance)

Si KARIM a besoin de trésorerie, il peut escompter le BOR dès le 15/03. La banque verse le nominal sous déduction d’intérêts de 95 € et d’une commission de 40 € HT (TVA 20%).

Chez le fournisseur :

| Date | Compte | Libellé | Débit | Crédit |

|---|---|---|---|---|

| 15/03 | 5114 | Effets à l’escompte | 7 200 | |

| 15/03 | 413 | Clients, Effets à recevoir | 7 200 | |

| Remise à l’escompte BOR | ||||

| 17/03 | 512 | Banque | 7 057 | |

| 17/03 | 6616 | Charges d’intérêts | 95 | |

| 17/03 | 627 | Services bancaires | 40 | |

| 17/03 | 44566 | TVA déductible / ABS | 8 | |

| 17/03 | 5114 | Effets à l’escompte | 7 200 | |

| Avis de crédit, escompte BOR |

Foire aux questions (FAQ)

Le billet à ordre, c’est quoi exactement ?

Le billet à ordre est un écrit par lequel un client (le souscripteur) s’engage à payer une somme déterminée, à une date donnée, à l’ordre de son fournisseur (le bénéficiaire).

Quelles sont les mentions obligatoires d’un billet à ordre ?

En pratique, doivent figurer : la dénomination billet à ordre, la somme en chiffres et en lettres, le nom du bénéficiaire, la date et le lieu de création, l’échéance, le lieu de paiement (souvent le RIB du client) et la signature du souscripteur.

Quand enregistre-t-on le billet à ordre en comptabilité ?

Le billet à ordre est comptabilisé dès son émission :

- Chez le fournisseur : 411 → 413 Clients, Effets à recevoir.

- Chez le client : 401 → 403 Fournisseurs, Effets à payer.

À quoi sert-il par rapport à un simple paiement par virement ou chèque ?

Le billet à ordre permet un crédit à court terme : le fournisseur accepte de ne pas être payé tout de suite, mais il obtient un titre qu’il peut mobiliser auprès de sa banque remise à l’encaissement ou à l’escompte.

Le billet à ordre est-il toujours sur papier ?

Non. On distingue le billet à ordre papier et le BOR (billet à ordre relevé), traité de façon dématérialisée par les banques à partir des informations saisies (notamment le RIB du souscripteur).

Que se passe-t-il pour les comptes à l’échéance si tout se passe bien ?

- Chez le client : le compte 403 Effets à payer est soldé par le crédit du compte 512 Banque.

- Chez le fournisseur : le compte 413 Effets à recevoir est soldé via 5113/5114, puis 512, avec en charges les commissions bancaires compte 627 et, le cas échéant, les intérêts d’escompte compte 661.