Comment fonctionne la lettre de change ?

La lettre de change est un effet de commerce par lequel un fournisseur (tireur) donne l’ordre à son client (tiré) de payer, à une date déterminée, une somme à lui‑même ou à un tiers (bénéficiaire). Elle matérialise une créance négociable, qui peut servir à la fois de moyen de règlement et de financement à court terme.

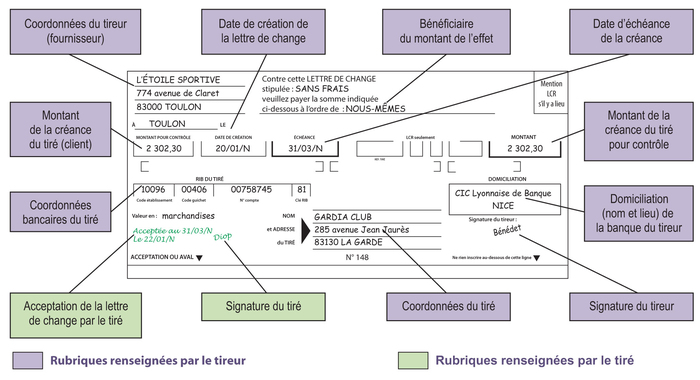

Exemple d’une lettre de change relevé :

Repères pratiques

| Élément | Tireur (fournisseur) | Tiré (client) |

|---|---|---|

| Qualité juridique | Créancier | Débiteur |

| Acte réalisé | Émet la lettre de change | Accepte et paie à l’échéance |

| Compte principal | 413 Effets à recevoir | 403 Effets à payer |

| Document clé | Traite émise et endossée | Lettre de change acceptée |

Exemple pratique : Remise à l’encaissement (paiement à l’échéance)

Le 10/03/N, la société Alpha vend pour 12 000 € TTC à son client Beta et émet une lettre de change échéance 30/04/N, à son propre ordre. Beta accepte la traite et la retourne signée.

Création de la lettre de change (après facture déjà enregistrée)

Chez le fournisseur (tireur) :

| Date | Compte | Libellé | Débit | Crédit |

|---|---|---|---|---|

| 10/03 | 413 | Clients, effets à recevoir | 12 000 | |

| 10/03 | 411 | Clients | 12 000 | |

| Création de la lettre de change |

Chez le client (tiré) :

| Date | Compte | Libellé | Débit | Crédit |

|---|---|---|---|---|

| 10/03 | 401 | Fournisseurs | 12 000 | |

| 10/03 | 403 | Fournisseurs, effets à payer | 12 000 | |

| Acceptation de la lettre de change |

Remise à l’encaissement (paiement à l’échéance)

Quelques jours avant le 30/04, le tireur remet la traite à sa banque pour encaissement.

Chez le tireur :

| Date | Compte | Libellé | Débit | Crédit |

|---|---|---|---|---|

| 25/04 | 5113 | Effets à l’encaissement | 12 000 | |

| 25/04 | 413 | Effets à recevoir | 12 000 | |

| Remise à l’encaissement de la lettre de change |

À la réception de l’avis de crédit (commission 60 € HT, TVA 20 %) :

| Date | Compte | Libellé | Débit | Crédit |

|---|---|---|---|---|

| 30/04 | 512 | Banque | 11 928 | |

| 30/04 | 627 | Services bancaires | 60 | |

| 30/04 | 44566 | TVA déductible | 12 | |

| 30/04 | 5113 | Effets à l’encaissement | 12 000 | |

| Avis de crédit, encaissement de la lettre de change |

Chez le tiré (debit bancaire à l’échéance) :

| Date | Compte | Libellé | Débit | Crédit |

|---|---|---|---|---|

| 30/04 | 403 | Effets à payer | 12 000 | |

| 30/04 | 512 | Banque | 12 000 | |

| Règlement de la lettre de change à l’échéance |

Exemple pratique : Remise à l’escompte (financement avant échéance)

Si Alpha souhaite être payée avant le 30/04, elle peut escompter la traite.

Remise à l’escompte :

| Date | Compte | Libellé | Débit | Crédit |

|---|---|---|---|---|

| 20/03 | 5114 | Effets escomptés | 12 000 | |

| 20/03 | 413 | Effets à recevoir | 12 000 | |

| Remise à l’escompte de la lettre de change |

Avis de crédit (intérêts 180 €, commission 40 € HT, TVA 20 %) :

| Date | Compte | Libellé | Débit | Crédit |

|---|---|---|---|---|

| 23/03 | 512 | Banque | 11 772 | |

| 23/03 | 661 | Charges d’intérêts | 180 | |

| 23/03 | 627 | Services bancaires (Commissions HT) | 40 | |

| 23/03 | 44566 | TVA déductible | 8 | |

| 23/03 | 5114 | Effets escomptés | 12 000 | |

| Avis de crédit, escompte de la lettre de change |

Foire aux questions (FAQ)

À quoi sert concrètement une lettre de change ?

La lettre de change permet de transformer une vente à crédit en titre négociable, qui sécurise le paiement et peut servir de support de financement (escompte, remise à l’encaissement).

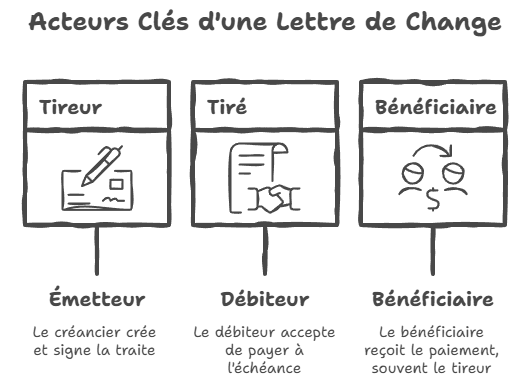

Qui sont les trois acteurs clés de la lettre de change ?

Le tireur (fournisseur), le tiré (client débiteur) et le bénéficiaire (souvent le tireur au départ, puis éventuellement une banque ou un autre créancier après endossement).

Quelle différence entre lettre de change et billet à ordre ?

Dans la lettre de change, le fournisseur donne l’ordre au client de payer.

Dans le billet à ordre, le client s’engage lui‑même à payer le fournisseur. Les comptes utilisés restent 413 (effets à recevoir) et 403 (effets à payer), mais le sens de l’engagement est inversé.

Quand passe‑t‑on du compte 411 au compte 413 ?

On vire du 411 « Clients » vers un 413 « Clients, effets à recevoir » lorsqu’une créance client est matérialisée par une lettre de change acceptée. On ne modifie ni le montant TTC ni l’échéance, on change seulement de compte comptable.

Quand passe‑t‑on du compte 401 au compte 403 ?

On vire du 401 « Fournisseurs » vers un 403 « Fournisseurs, effets à payer » quand le client accepte une traite (ou émet un billet à ordre) en règlement de sa dette fournisseur.

Remise à l’encaissement ou remise à l’escompte : quelle différence ?

- Remise à l’encaissement : la banque encaisse pour le compte du bénéficiaire à l’échéance, seules des commissions (627 + TVA) sont comptabilisées.

- Remise à l’escompte : la banque avance les fonds avant l’échéance ; on enregistre des intérêts (661) en plus des commissions bancaires.

Que se passe‑t‑il si le bénéficiaire endosse la lettre de change à un tiers ?

L’effet devient un moyen de règlement de dette : le bénéficiaire diminue sa dette envers le nouveau porteur (fournisseur, banque…) et solde son 413. Le tiré, lui, paiera toujours à l’échéance, mais à la personne désignée par l’endossement.

La lettre de change est‑elle obligatoire dans les relations B2B ?

Non. C’est une modalité de règlement parmi d’autres (virement, chèque, prélèvement, carte). On la retient surtout lorsqu’on veut formaliser le crédit client et disposer d’un support facilement mobilisable auprès de la banque.